18 décembre 2024

Summary

Alors que la nouvelle année approche à grands pas, l’équipe des titres à revenu fixe de Beutel Goodman analyse la situation des investisseurs obligataires et évalue les perspectives liées à l’économie, aux taux d’intérêt et aux écarts de taux pour 2025.

Par l’équipe des titres à revenu fixe de Beutel Goodman

« La seule certitude, c’est que rien n’est certain » – Pline l’Ancien, philosophe romain

À l’approche de la fin de l’année 2024, marquée par des bouleversements politiques dans le monde entier, l’incertitude est grande quant aux conséquences de l’arrivée de nouveaux gouvernements pour les marchés et l’économie mondiale.

Le contexte économique mondial a considérablement évolué au cours de l’année qui s’écoule : l’inflation a été contenue à un niveau proche des cibles des banques centrales, un atterrissage en douceur de l’économie se profile à l’horizon et des élections ont eu lieu dans de nombreux pays. Il semble que nous soyons finalement en train de tourner la page de l’ère post-COVID. Pourtant, le changement s’accompagne d’incertitude, et pour les investisseurs obligataires, l’incertitude peut souvent être source d’occasions.

Les marchés évoluent au gré des tendances, de la dynamique et des liquidités; compte tenu de ces incertitudes, un processus de placement fondé sur la discipline et l’analyse fondamentale revêt une importance capitale. Malgré la forte volatilité des taux d’intérêt et le resserrement des écarts de taux (autrement dit, il y a peu de différence entre le rendement des obligations de sociétés et celui des obligations d’État), nous continuons à trouver des occasions de placement tout en nous préparant à ce que l’année 2025 pourrait apporter.

Évaluation de la situation économique

En 2025, le Canada et les États-Unis devraient connaître des taux de croissance du PIB similaires. Selon les données de Bloomberg en date de novembre 2024, le PIB réel des États-Unis devrait croître de 2,7 % en 2024, de 2,1 % en 2025 et de 2,0 % en 2026; l’économie canadienne devrait quant à elle progresser de 1,1 % en 2024, de 1,8 % en 2025 et de 2,0 % en 2026.

Ces prévisions s’appuient sur de nombreuses variables économiques. En raison des progrès réalisés pour maîtriser l’inflation en 2024, la Réserve fédérale américaine (Fed) a entamé un cycle d’assouplissement monétaire et a réduit le taux des fonds fédéraux à hauteur de 75 points de base (pb) à la suite de ses réunions de septembre et de novembre. Toutefois, la solidité des données économiques (notamment en ce qui concerne le marché du travail) a suscité des incertitudes quant au calendrier et à l’ampleur des nouvelles réductions.

La victoire de Donald Trump à l’élection présidentielle de novembre 2024 inaugurera une nouvelle administration en janvier 2025, et il est encore trop tôt pour prévoir l’impact des politiques qu’il mettra en œuvre. Le président élu hérite d’une économie fragilisée, la menace d’un affaiblissement du marché du travail ou d’une reprise de l’inflation demeurant un risque réel pour la demande et la croissance. Les propositions de l’administration entrante en matière d’impôts et de droits de douane ajoutent à l’incertitude, car les économistes évaluent l’effet des divers changements prévus. Historiquement, et c’est aussi le cas depuis l’élection, les marchés du crédit réagissent positivement à la perspective de réductions d’impôts en resserrant les écarts de taux. Le risque de pressions inflationnistes découlant de l’imposition de droits de douane suscite toutefois des inquiétudes à long terme.

Par ailleurs, si le Canada a réussi à réduire l’inflation en 2024, ses perspectives de croissance sont plus modestes que celles des États-Unis. En effet, les consommateurs canadiens sont généralement plus endettés que leurs homologues américains, et le marché de l’habitation est plus vulnérable aux risques liés aux taux d’intérêt. Malgré le fait que la Banque du Canada (BdC) a assoupli sa politique monétaire de 175 pb à la suite des cinq réunions qu’elle a tenues depuis juin 2024, elle est consciente que sa politique monétaire divergente par rapport à celle des États-Unis pèse sur le dollar canadien. Au 30 novembre 2024, le huard avait perdu environ 5 % de sa valeur depuis le début de l’année et tournait autour de 0,70 $ US. Bien qu’elle tolère qu’un écart subsiste entre les politiques monétaires du Canada et des États-Unis, la BdC sera certainement sensible au risque que le dollar canadien poursuive sa dégringolade lorsqu’elle établira son taux du financement à un jour.

Marchés des titres à revenu fixe

Nous pensons que la Fed et la BdC maintiendront probablement leurs cycles d’assouplissement à court terme. En ce qui concerne les taux d’intérêt, le marché prévoit actuellement un taux final (c’est-à-dire le niveau auquel les banques centrales mettent fin à leur cycle de réduction) d’environ 3,50 %-3,75 % aux États-Unis et de 2,50 % au Canada. Nous sommes d’avis que notre évaluation finale du marché américain est globalement appropriée, mais la faiblesse de la situation économique au Canada pourrait justifier un assouplissement plus important que ce que le marché prévoit actuellement. Si l’économie canadienne ralentit davantage, la BdC pourrait envisager de réduire les taux en deçà de son point neutre (actuellement ~2,75 %), ce qui risquerait d’entraîner une baisse des rendements obligataires sur l’ensemble de la courbe des taux d’intérêt.

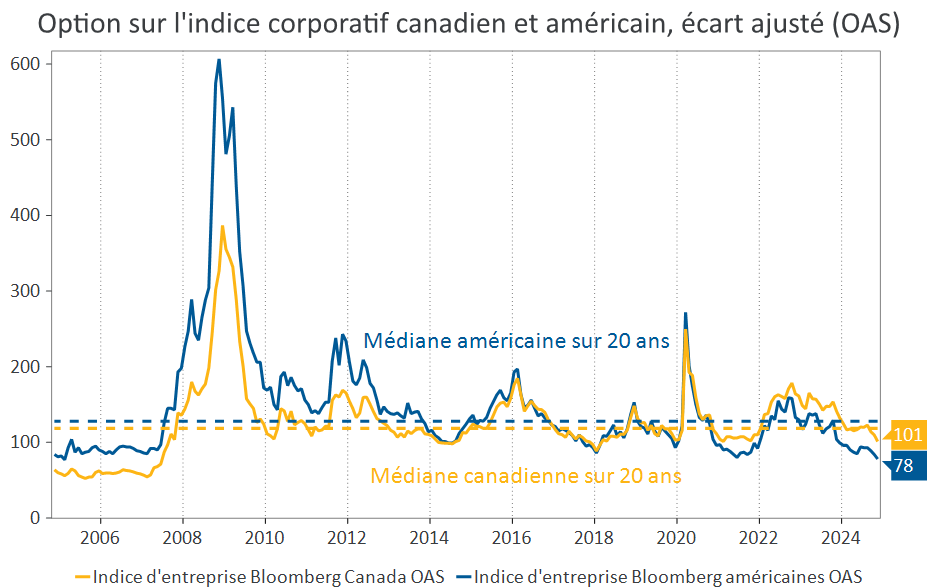

Du côté du crédit, les écarts se sont réduits tant sur le marché canadien que sur le marché américain tout au long de l’année 2024, sans que cela suscite une prudence accrue parmi les investisseurs. En général, plus l’écart est important, plus la compensation demandée pour la possession de titres de créance d’une société donnée est élevée. Habituellement, l’écart pour les titres de sociétés plus risqués est plus élevé, et celui des titres de sociétés moins risquées est plus faible. Les écarts peuvent également varier en fonction des conditions du marché. Tout au long de 2024, les écarts ont diminué de 30 pb au Canada et de 25 pb aux États-Unis et ils sont actuellement plus étroits que jamais (figure 1).

Figure 1. États-Unis et Canada – Écarts de taux historiques des titres de sociétés. Ce graphique linéaire montre les écarts de taux des titres de sociétés aux États-Unis et au Canada, de la fin de 2003 au 29 novembre 2024. Les deux lignes pointillées représentent les écarts médians à long terme (20 ans). La ligne pointillée jaune représente l’écart médian sur 20 ans au Canada (indice Bloomberg Canada Corporate Index OAS), qui se situe à 118 pb, tandis que la ligne bleue représente l’écart médian aux États-Unis (indice Bloomberg U.S. Corporate Index OAS), qui se situe à 128 pb. Au 29 novembre 2024, les écarts étaient de 101 pb au Canada et de 77 pb aux États-Unis, en deçà de la médiane sur 20 ans. Le resserrement des écarts à la fin de l’année 2024 indique que le risque de récession aux États-Unis et au Canada est moins important selon les marchés obligataires.

Sources : Beutel, Goodman & Compagnie Ltée, Bloomberg, au 29 novembre 2024.

Les banques centrales ayant apparemment maîtrisé l’inflation, la trajectoire des écarts de taux en 2025 sera déterminée par le contexte macroéconomique, et plus particulièrement par la vigueur du marché du travail et la situation géopolitique à mesure que la nouvelle administration américaine mettra en œuvre ses propres politiques économiques. Nous sommes actuellement entrés dans un cycle d’assouplissement de la politique monétaire à l’échelle mondiale; toutes choses étant égales par ailleurs, cet environnement serait propice à un resserrement des écarts de taux des titres de crédit et des titres de sociétés.

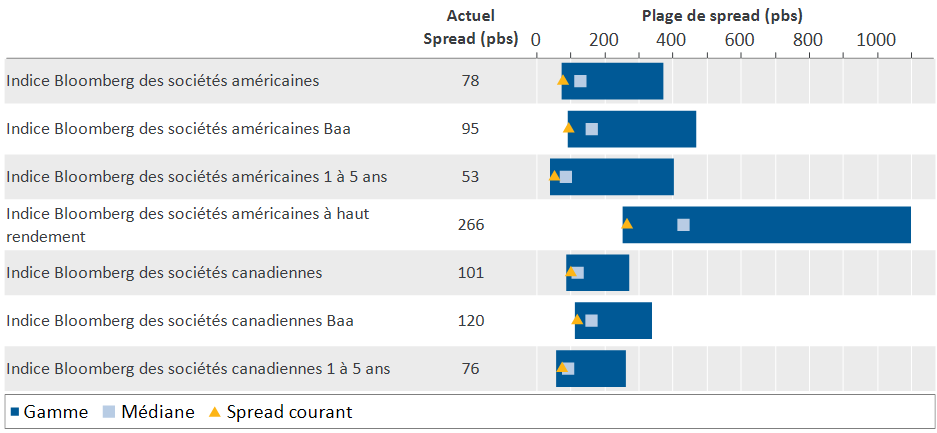

Toutefois, étant donné que les écarts de taux des titres de sociétés sont déjà serrés (voir la figure 2), il est peu probable que le resserrement se poursuive. Des rendements globaux attrayants, des afflux de fonds dans la catégorie d’actifs et une croissance économique soutenue sont autant de facteurs qui devraient normalement être favorables aux écarts de taux. Or, à la lumière de notre expérience, la probabilité d’un resserrement supplémentaire par rapport aux niveaux actuels est faible, et nous pensons que les rendements des titres de crédit pour l’année à venir pourraient être modestes.

Figure 2. États-Unis et Canada – Écarts de taux historiques des titres de sociétés sur 15 ans. Ce graphique montre les niveaux des écarts de taux (crédit) des titres de sociétés aux États-Unis et au Canada depuis 2009. En se basant sur la période de 15 ans entre novembre 2009 et novembre 2024, le niveau des écarts actuels est proche de son niveau le plus étroit à n’importe quel moment au cours de cette période.

Sources : Beutel, Goodman & Compagnie Ltée, Bloomberg, au 29 novembre 2024.

À la recherche d’occasions sur le marché des titres à revenu fixe

Il existe encore des occasions de valeur relative intéressantes sur le marché des titres à revenu fixe. L’investissement dans des obligations de 1 à 5 ans offre actuellement un potentiel risque/rendement plus attrayant que l’investissement dans des titres de créance à moyen et à long terme. La duration courte sert de protection contre l’élargissement des écarts et/ou la volatilité des taux, tout en offrant un rendement attractif. Il existe toutefois un risque réel de correction du marché et de ralentissement économique en 2025. Plusieurs facteurs pourraient entraîner un élargissement des écarts de taux, notamment la situation géopolitique, les politiques fiscales aux États-Unis, un incident de crédit ou un éloignement de toute perspective d’atterrissage en douceur de l’économie américaine. Qui plus est, le Canada est davantage exposé au risque de récession.

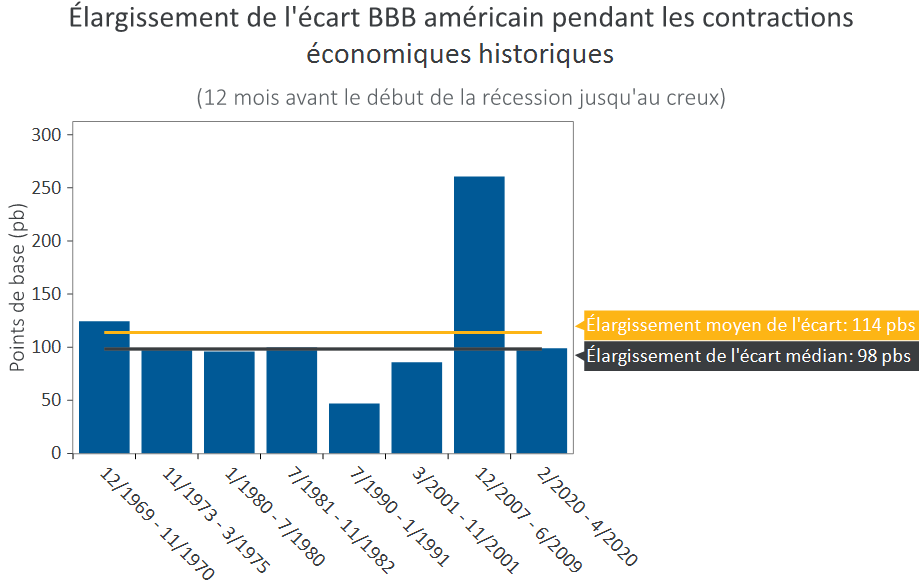

Comme le montre la figure 3, au cours des récessions passées, les écarts de taux des titres notés BBB se sont élargis en moyenne de 114 pb; les obligations notées BBB sont généralement le type d’obligations de catégorie investissement le plus volatil et présentent une plus grande variété de secteurs et d’émetteurs, ce qui les rend particulièrement représentatives du risque de crédit global. En période d’élargissement des écarts, les titres de créance à court terme sont très défensifs en raison de leur duration moindre et sont généralement plus liquides et plus faciles à vendre dans un contexte de volatilité. Les titres de créance à court terme sont un élément clé de notre positionnement défensif contre une éventuelle récession et tout élargissement des écarts, car nous pensons qu’ils offrent un bon rendement moyen et qu’ils peuvent être rapidement transférés dans des placements dans des titres de créance plus attrayants.

Figure 3. Élargissement des écarts de taux pendant les phases de contraction économique précédentes. Ce graphique montre les écarts de taux des titres BBB américains pendant différentes récessions aux États-Unis depuis la fin des années 1960. Les écarts de taux des obligations de sociétés moins bien notées s’élargissent généralement pendant une récession, l’élargissement étant de 114 pb en moyenne au cours de la période de près de 40 ans présentée ici. La crise financière mondiale a été l’exception : l’élargissement des écarts pour les obligations notées BBB a dépassé 250 pb.

Sources : Beutel, Goodman & Compagnie Ltée, NBER (National Bureau of Economic Research), au 29 novembre 2024.

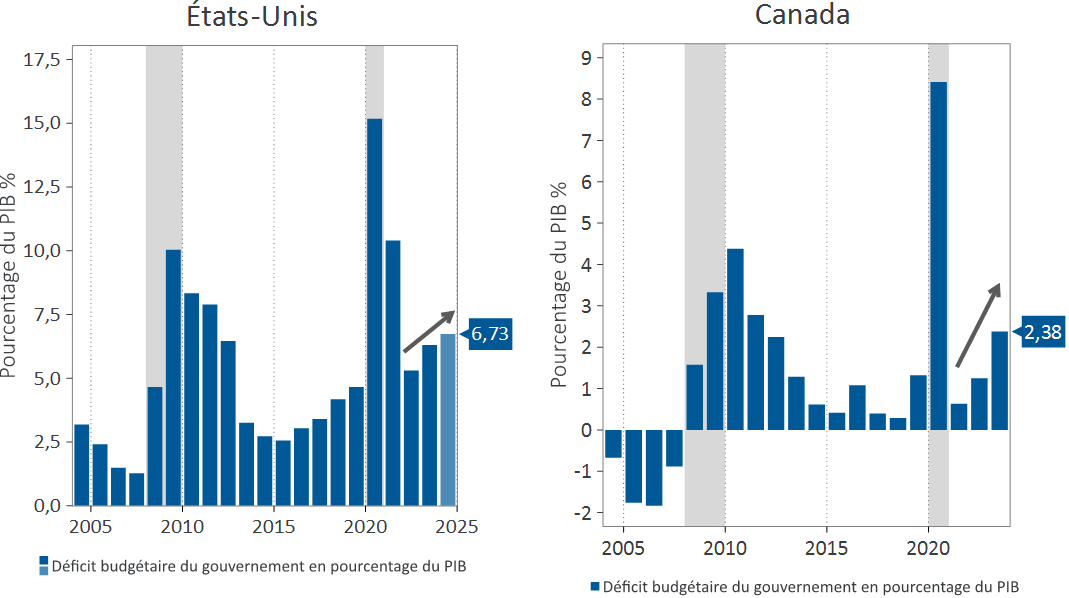

La conjoncture est unique en ce moment pour les investisseurs : les banques centrales des États-Unis et du Canada tentent de maîtriser l’inflation et d’orchestrer un atterrissage en douceur de l’économie, mais étant donné la dégradation des finances publiques, il est peu probable que les marchés et les investisseurs puissent compter sur des mesures de relance budgétaire (voir la figure 4). En ce qui concerne plus particulièrement les États-Unis, le Trésor affiche un déficit budgétaire (en pourcentage du PIB nominal) de 7 %. Le pays a rarement connu de telles mesures de relance budgétaire, et jamais en période de non-récession. Le Canada se trouve dans une situation similaire, bien que le déficit budgétaire actuel ne soit pas aussi important qu’aux États-Unis, et que son niveau ne soit pas non plus aberrant par rapport aux données historiques. L’adoption d’une politique budgétaire de soutien est un exercice délicat : elle peut stimuler la croissance et la demande des consommateurs, mais elle peut aussi entraîner une certaine volatilité, car les marchés s’interrogeront sur les conséquences d’une telle politique sur l’émission de titres d’emprunt du gouvernement.

Nous sommes à l’affût d’occasions potentielles sur le marché des taux d’intérêt. Toute augmentation de l’offre de la part des États-Unis ou du Canada pourrait exercer une pression à la hausse sur les rendements des obligations à long terme, le marché exigeant une prime d’échéance ou une compensation plus élevée pour la possession de ces obligations.

Figure 4. Déficit aux États-Unis et au Canada, par trimestre et par niveau. Ces graphiques montrent les niveaux de la dette publique aux États-Unis et au Canada depuis 2002. Le déficit public en pourcentage du PIB est beaucoup plus élevé aux États-Unis qu’au Canada, les deux pays ayant atteint un sommet lors de la pandémie de COVID-19. Gris = indicateur de récession. La barre bleu pâle dans le graphique des États-Unis représente l’estimation du Congressional Budget Office (CBO) pour 2024; les données ne sont pas encore disponibles pour le Canada.

Sources : Beutel, Goodman & Compagnie Ltée, U.S. Congressional Budget Office (CBO), Macrobond, Statistique Canada, au 29 novembre 2024.

Positionnement défensif

Le marché est influencé par différents scénarios. Alors que 2025 approche, l’optimisme prévaut chez les investisseurs. Ceux-ci prévoient un atterrissage en douceur de l’économie américaine et attendent les nouvelles politiques de l’administration Trump. Toutefois, face au dynamisme du marché, nous ne perdons pas de vue, chez Beutel Goodman, qu’il faut se concentrer sur des évaluations objectives, tant pour le crédit que pour les taux d’intérêt.

Compte tenu de l’étroitesse des écarts de taux, nos portefeuilles de titres à revenu fixe sont positionnés de manière défensive et détiennent principalement des titres de crédit dont la note est élevée, avec une préférence pour les secteurs moins cycliques. Toutefois, nous sommes prêts à changer de position si les écarts se creusent et que des occasions se présentent d’ajouter des titres de crédit à bêta élevé offrant un potentiel de rendement supérieur. Notre portefeuille actuel de titres de crédit de catégorie investissement à bêta élevé et de titres de crédit à rendement élevé se situe principalement dans la portion à court terme de la courbe. Cela a généralement pour effet d’augmenter le rendement moyen de nos portefeuilles de titres à revenu fixe, sans pour autant accroître de manière significative la duration des titres de créance ou le risque. Nous détenons un certain nombre d’« étoiles montantes », soit des émetteurs à rendement élevé qui, selon nous, devraient atteindre la qualité investissement à brève échéance. Nous avons maintenu notre exposition à ces émetteurs à rendement élevé tout au long du cycle de crédit, car le passage à la catégorie investissement entraîne généralement un resserrement des écarts de taux et une surperformance pour ces émetteurs.

En ce qui concerne les taux d’intérêt, nous cherchons à tirer parti de la volatilité élevée en repérant les occasions et en évaluant les écarts entre les prix du marché et notre évaluation de la valeur fondamentale. Nous nous préparons également à une pentification de la courbe des taux qui pourrait résulter d’un nouvel assouplissement des taux directeurs ou d’une diminution potentielle des taux à long terme en raison du contexte budgétaire.

Alors que l’année 2024 tire à sa fin, nos portefeuilles demeurent positionnés pour tirer rapidement parti de l’évolution de la situation et affronter les incertitudes qui marqueront l’année 2025.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- L’investissement responsable à la croisée des chemins

- Taux d’intérêt : Distinguer le vrai du faux dans le bruit ambiant

- Le récit de deux pays : divergences économiques en Amérique du Nord

© Beutel, Goodman & Company Ltée, 2024. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.