20 février 2025

Summary

Les tensions commerciales entre les États-Unis et le Canada ont été au cœur de l’actualité au début de 2025. Dans cet article, l’équipe des titres à revenu fixe de Beutel Goodman examine l’évolution de la relation entre les deux pays et analyse l’effet des forces économiques et politiques sur l’écart des taux d’intérêt et des taux de change entre les deux voisins nord-américains.

Par l’équipe des titres à revenu fixe de Beutel Goodman

« C’était […] la saison de la lumière et des ténèbres, le printemps de l’espérance et l’hiver du désespoir; devant lui, le monde avait tout ou rien […] », Charles Dickens, Le Conte de deux cités

En juin 2024, nous avons exploré certains aspects de la relation économique entre le Canada et les États-Unis dans notre article Le récit de deux pays : divergences économiques en Amérique du Nord. Depuis, ce sujet est devenu brûlant d’actualité, alors que les conjonctures économiques des deux voisins continuent de diverger et que les écarts des taux d’intérêt et des taux de change s’accentuent. Donald Trump est de retour dans le bureau Ovale et fait planer sur le Canada la menace de tarifs douaniers et d’une guerre commerciale. De son côté, le Canada élira bientôt un nouveau premier ministre après que Justin Trudeau a annoncé sa démission en janvier.

C’est dans ce contexte que nous vous présentons Le récit de deux pays, deuxième partie pour vous donner des détails à ce sujet et vous présenter une analyse de ce que le reste de 2025 pourrait nous réserver.

Deux voisins sur des trajectoires différentes

En juin 2024, la Banque du Canada est la première banque centrale du G7 à avoir abaissé son taux directeur depuis le début du cycle de resserrement en 2022. Ce changement de cap visait à endiguer le ralentissement de l’économie canadienne, qui a été durement touchée par les hausses de taux d’intérêt de 2022 et 2023. Le Canada est particulièrement sensible aux fluctuations de taux d’intérêt compte tenu du niveau d’endettement élevé des ménages et des particularités de son marché hypothécaire.

Le marché immobilier canadien est dominé par les prêts hypothécaires à taux variable et les prêts hypothécaires à taux fixe de cinq ans, souvent assortis de strictes pénalités de remboursement anticipé. Avec la hausse marquée des taux hypothécaires depuis 2022, les propriétaires avaient moins de revenu disponible à consacrer à d’autres biens et services.

Aux États-Unis, la majorité des prêts hypothécaires sont à taux fixe sur 30 ans, ce qui permet aux emprunteurs hypothécaires de conserver leur taux prévu au contrat pendant 30 ans. Ainsi, les propriétaires américains ont été beaucoup moins affectés par les hausses de taux décrétées par la Réserve fédérale américaine (Fed) en 2022 et 2023, et l’effet sur les dépenses des ménages a été beaucoup moins prononcé.

Depuis juin 2024, la Banque du Canada a réduit son taux directeur à chacune de ses réunions, jusqu’au taux actuel de 3 % fixé en janvier 2025. Aux États-Unis, la Fed a adopté une approche moins agressive : elle a réduit son taux directeur de 50 points de base une première fois en septembre 2024, elle a procédé à des baisses de 25 points de base à ses réunions de novembre et décembre, puis elle a fait une pause à sa réunion de janvier, établissant une fourchette cible entre 4,25 % et 4,50 %. Par conséquent, l’écart entre le taux directeur de la Banque du Canada et celui de la Fed (selon le taux supérieur de la fourchette) s’est creusé pour atteindre 150 points de base.

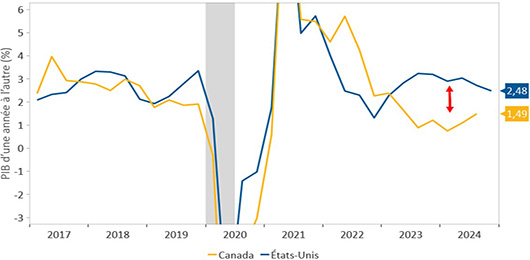

Habituellement, la banque centrale canadienne ne s’éloigne pas trop du taux directeur de la Fed, mais l’écart de taux que l’on observe aujourd’hui témoigne de la divergence des conjonctures économiques des deux pays. Depuis la fin de la pandémie, le PIB réel (produit intérieur brut) des États-Unis est plus élevé que celui du Canada (voir la figure 1), surtout grâce à la confiance élevée des consommateurs et à des dépenses robustes. Le fort taux d’immigration et l’augmentation de la consommation qui en découle ont en grande partie évité au Canada d’entrer en récession en 2024. Par contre, ces facteurs ont également eu d’importants effets secondaires. Par exemple, le PIB réel par habitant est négatif depuis sept trimestres, ce qui signifie que le citoyen moyen a vécu une expérience s’apparentant à une récession, marquée par une hausse du taux de chômage et un recul de la confiance des consommateurs.

Figure 1 : PIB des États-Unis et du Canada. Le graphique ci-dessous montre que l’écart entre la performance économique des États-Unis et celle du Canada s’est creusé depuis la fin de la pandémie.

Le graphique représente la période du 31 mars 2009 au 31 janvier 2025.

Source : Beutel, Goodman & Compagnie ltée, Bureau of Economic Analysis des États-Unis, Statistique Canada.

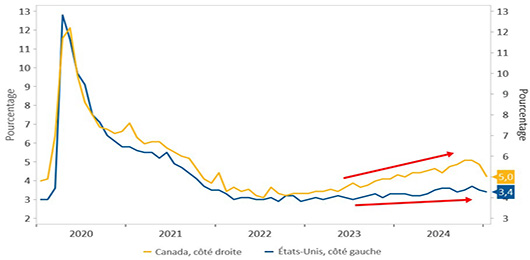

De plus, bien que le nombre de travailleurs ait augmenté, ils n’ont pas tous intégré le marché de l’emploi, ce qui a fait grimper le taux de chômage à 6,7 % à la fin de 2024, par rapport à 4,1 % aux États‑Unis (voir la figure 2). Au Canada, la croissance de l’emploi a été particulièrement faible dans le secteur privé, tandis que le secteur public y a fortement contribué.

Figure 2 : Marchés de l’emploi américain et canadien. Ce graphique montre l’écart entre les taux de chômage (chez les travailleurs dans la force de l’âge, c’est-à-dire âgés de 25 à 54 ans).

Le graphique représente la période du 31 janvier 2020 au 31 janvier 2025.

Source : Beutel, Goodman & Compagnie ltée, Bureau of Economic Analysis des États-Unis, Statistique Canada.

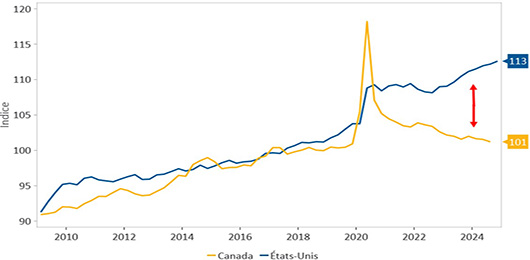

Dans les dernières années, l’augmentation du nombre de travailleurs a fait diminuer la production moyenne par travailleur, une mesure de la productivité de la main-d’œuvre. L’écart entre les taux de productivité montre que les entreprises au Canada sont moins efficaces que les entreprises aux États-Unis (voir la figure 3).

Figure 3 : Productivité aux États-Unis et au Canada. Ce graphique illustre l’écart de productivité de la main‑d’œuvre entre les États-Unis et le Canada. Depuis la pandémie, cet écart s’est accentué, la productivité au Canada étant en baisse tandis qu’elle augmente aux États-Unis.

Le graphique représente la période du 31 mars 2009 au 31 janvier 2025.

Source : Beutel, Goodman & Compagnie ltée, Bureau of Economic Analysis des États-Unis, Statistique Canada.

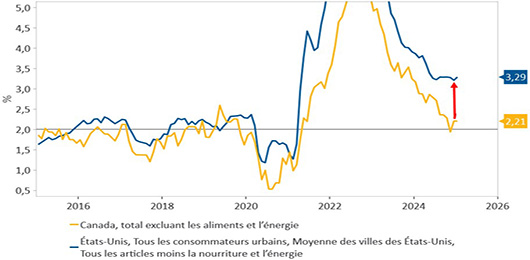

On observe aussi un écart entre les trajectoires récentes de l’inflation des prix à la consommation. Au Canada, l’inflation est près de la cible de 2 % de la Banque du Canada, ce qui reflète un ralentissement économique (voir la figure 4), alors qu’aux États-Unis, l’inflation est nettement plus persistante, car la solide confiance des consommateurs permet aux entreprises de continuer à hausser leurs prix.

Figure 4 : Inflation aux États-Unis et au Canada. Ce graphique montre l’écart de l’indice des prix à la consommation désaisonnalisé (à l’exclusion des aliments et de l’énergie), l’indicateur le plus courant du taux d’inflation de base. Le Canada est près de la cible d’inflation de 2 % de la Banque du Canada.

Le graphique représente la période du 31 janvier 2015 au 31 janvier 2025.

Source : Beutel, Goodman & Compagnie ltée, Bureau of Economic Analysis des États-Unis, Statistique Canada.

Les divergences économiques se sont encore intensifiées dans les derniers mois, dans un contexte marqué par un fort sentiment procroissance aux États-Unis, alimenté par les politiques de déréglementation, les réductions d’impôt prolongées et le protectionnisme commercial de l’administration Trump.

Le 1er février 2025, le président Trump a annoncé un décret visant à imposer des tarifs douaniers de 25 % au titre de l’International Emergency Economic Powers Act sur toutes les importations en provenance du Canada (et d’autres pays), à l’exception de l’énergie, qui serait soumise à un tarif de 10 %. Par la suite, le Canada a annoncé des contre-tarifs sur certains produits américains, qui devaient entrer en vigueur le 4 février. Toutefois, les deux parties ont convenu de retarder l’imposition des tarifs de 30 jours, à condition que le Canada s’engage à renforcer la sécurité aux frontières pour stopper l’entrée de drogues et de migrants illégaux aux États-Unis.

Le 11 février, l’administration Trump a relancé une politique commerciale controversée de son premier mandat, qui consiste à imposer des tarifs douaniers de 25 % sur tous les produits d’acier et d’aluminium importés aux États-Unis à compter du 12 mars.

Il est difficile de savoir si d’autres tarifs finiront par être imposés ou si les menaces sont une tactique de négociation des États-Unis pour obtenir davantage de concessions de leurs partenaires commerciaux. Nous ne pouvons pas non plus prévoir entièrement l’étendue et les répercussions des mesures de représailles ou des mesures fiscales prises en réaction à une escalade des tensions commerciales.

Les États-Unis sont de loin le principal partenaire commercial du Canada, c’est pourquoi les tarifs et les contre-tarifs de représailles peuvent nuire considérablement au Canada en contribuant à l’inflation et en freinant la croissance. L’incertitude entourant les tarifs pèse sur notre situation commerciale et économique déjà affaiblie, ce qui pourrait accentuer notre écart économique avec les États-Unis.

Répercussions des divergences

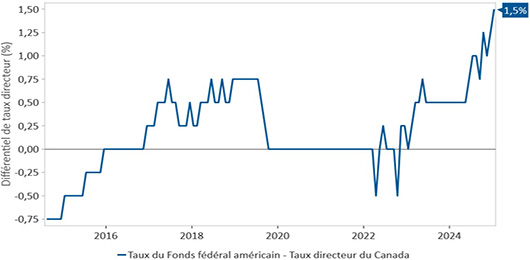

L’écart entre les taux directeurs de la Banque du Canada et ceux de la Fed (voir la figure 5) et les divergences entre les deux économies ont creusé l’écart de rendement des obligations gouvernementales à 10 ans des deux pays (voir la figure 6). Par conséquent, la valeur du dollar canadien a chuté dans les derniers mois et a atteint environ 0,69 $ US à la fin janvier. La faiblesse du dollar canadien pourrait être une bouée de secours pour les exportateurs si les tarifs entrent en vigueur, mais elle alourdit la facture des entreprises et des consommateurs qui importent des produits des États-Unis.

Figure 5 : Écart entre les taux d’intérêt aux États-Unis et au Canada. Le graphique ci-dessous montre la différence entre les taux directeurs de la Fed et de la Banque du Canada.

Le graphique représente la période du 31 août 2014 au 31 janvier 2025.

Source : Beutel, Goodman & Company ltée, département du Trésor américain, Macrobond Financial AB, Réserve fédérale, Banque du Canada.

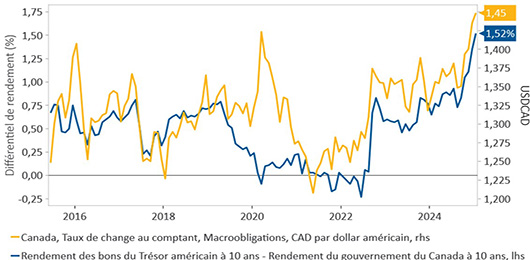

Figure 6 : Rendement des obligations canadiennes et américaines. Ce graphique montre l’écart qui s’est creusé entre les obligations à 10 ans du Trésor américain et les obligations à 10 ans du gouvernement du Canada. Il montre aussi la corrélation entre l’écart des taux d’intérêt et la faiblesse du dollar canadien (illustrée par les trajectoires sensiblement parallèles de la ligne jaune et de la ligne bleue).

Le graphique représente la période du 30 juin 2015 au 31 janvier 2025.

Source : Beutel, Goodman & Compagnie ltée, département du Trésor américain, Macrobond Financial AB, Réserve fédérale, Banque du Canada.

L’écart de rendement des obligations canadiennes et américaines et son effet sur la valeur du dollar canadien mettent la Banque du Canada en position difficile. Une devise faible est inflationniste, car elle augmente les coûts d’importation. Si l’économie canadienne a besoin d’une stimulation monétaire en 2025, une baisse des taux directeurs pourrait donc être contreproductive.

À l’heure actuelle, le taux directeur canadien est proche de ce que la Banque du Canada considère comme un taux neutre pour l’économie (c.-à-d. ni stimulant ni restrictif, voir aussi la figure 4), tandis que le taux de la Fed demeure bien au-dessus de son taux neutre estimé. Il est probable que la Banque du Canada va tenter de stimuler davantage l’économie en 2025, mais sans aller trop loin, compte tenu des conséquences qu’aurait sur la devise la poursuite de son cycle de baisse dynamique des taux.

Un soutien budgétaire des gouvernements fédéral et provinciaux pourrait être nécessaire pour contrer le ralentissement économique. Toutefois, la prudence s’impose. En effet, le Canada est soumis à des normes beaucoup plus strictes en matière de déficits, contrairement aux États-Unis, qui profitent de leur statut de monnaie de réserve mondiale. Certains marchés obligataires ont réagi négativement à la générosité des finances publiques, par exemple au Royaume‑Uni en 2023, où un projet de baisse d’impôt financée par emprunt a entraîné une hausse substantielle des taux et une brutale dévaluation de la devise.

Pourquoi les divergences pourraient subsister

L’écart actuel entre les taux directeurs américain et canadien est inhabituel, mais il ne sera pas nécessairement de courte durée et il pourrait même s’accentuer.

Sur le marché obligataire, plusieurs relations historiquement étroites divergent depuis bien plus longtemps que prévu en raison de changements économiques structurels. Ce phénomène est appelé « widow-maker trade » dans le jargon des négociateurs, ou « négociation faiseur de veuves ».

Par exemple, après la crise de la dette européenne de 2011, les rendements des obligations souveraines allemandes (bunds) et des obligations du Trésor américain, qui avaient toujours été liés, ont commencé à diverger. De nombreux négociateurs ont alors parié sur un retour à la normale. Toutefois, année après l’année, l’écart n’a fait que se creuser, les bunds devenant en 2016 l’une des premières obligations au monde à afficher des taux d’intérêt négatifs.

Même si la cause varie, les écarts prolongés ne sont pas un phénomène nouveau. Aux États‑Unis, le climat politique pourrait à court terme continuer à exercer une pression baissière sur les marchés obligataires. Les tarifs douaniers et les restrictions commerciales auraient probablement un effet inflationniste, laissant à la Fed moins de marge pour réduire les taux d’intérêt, tandis que les politiques procroissance de l’administration Trump, comme les déficits budgétaires, les baisses d’impôt et la déréglementation, pourraient provoquer une augmentation de la prime d’échéance (le rendement excédentaire que les investisseurs obtiennent sur les obligations à long terme).

En revanche, il y a lieu de penser que la tendance haussière des obligations pourrait se poursuivre à court terme au Canada. Le gouvernement fédéral s’est engagé à réduire le taux d’immigration dans les prochaines années, une politique qui sera sans doute maintenue après les élections fédérales de 2025 si les conservateurs sont portés au pouvoir. Bien qu’une réduction du taux d’immigration et de la croissance démographique puisse avoir des effets positifs, comme un accroissement du PIB par habitant et une diminution du taux de chômage, dans l’ensemble, une politique de diminution de la population risque d’être néfaste pour la croissance économique. Par exemple, elle pourrait réduire la demande globale et inciter la banque centrale à continuer de baisser les taux pour soutenir une économie déjà fragile.

Pourquoi on pourrait plutôt assister à une convergence

Si les taux d’intérêt, les rendements obligataires, les devises et la performance économique du Canada et des États-Unis peuvent continuer de diverger, nous pensons qu’à long terme, une convergence est probable.

Pour voir le verre à moitié plein, disons que le Canada a déjà subi les conséquences du cycle de resserrement que la Banque du Canada a entrepris en 2022 et 2023. La baisse du taux d’inflation et la croissance des salaires ont également entraîné une augmentation des revenus réels, ce qui favorise le potentiel d’accroissement de la consommation.

De plus, l’inflation étant proche de la cible de la Banque du Canada, cette dernière a pu réduire considérablement ses taux. Puisque la politique monétaire agit à retardement, ces réductions ne se sont pas encore répercutées sur l’économie et leur effet n’est pas encore pleinement perceptible.

Comparativement aux États-Unis, le Canada a non seulement effectué plus de baisses de taux, mais celles-ci ont également été plus marquées en raison de la sensibilité des consommateurs canadiens aux fluctuations de taux d’intérêt, en particulier dans la partie rapprochée de la courbe de rendement, où les taux ont le plus chuté.

Au Canada, la durée typique d’un prêt hypothécaire à taux fixe est de cinq ans, et les taux sont établis en fonction du rendement des obligations à cinq ans, tandis qu’aux États-Unis, les prêts hypothécaires à taux fixe sur 30 ans sont plus sensibles à la partie éloignée de la courbe de rendement.

Ainsi, les emprunteurs canadiens bénéficient déjà en partie des baisses de taux, puisque les taux à cinq ans ont considérablement chuté au Canada, alors que le rendement des obligations à 10 ans du Trésor américain a augmenté même si la Fed a réduit les taux lors de trois réunions consécutives entre septembre et la fin de 2024.

Une autre raison de miser sur la convergence est que l’incertitude commerciale et les politiques tarifaires qui se profilent pourraient en fin de compte être moins importantes que prévu. L’administration Trump pourrait hésiter à imposer des tarifs élevés qui, tout compte fait, nuiraient à la fois à ses électeurs et au prix des actifs. De plus, les tarifs douaniers, ou la menace tarifaire, pourraient finalement s’avérer un moyen d’atteindre d’autres objectifs politiques.

Nous continuerons de suivre de près l’évolution de la situation aux États-Unis, en particulier les changements politiques importants qui peuvent influer sur l’économie canadienne et sur les stratégies de gestion de titres à revenu fixe de Beutel Goodman.

Une fois la poussière retombée, il n’en restera pas moins que les économies du Canada et des États-Unis sont indissociables. Nous concluons la première partie de Le récit de deux pays par l’adage « Lorsque les États-Unis éternuent, le reste du monde attrape un rhume ». Ce mois-ci, nous voulons conclure sur une note plus optimiste en vous rappelant que si la croissance économique se poursuit aux États-Unis, il pourrait bien s’agir d’« une marée montante qui soulève tous les bateaux ».

Télécharger le PDF

Sujets connexes et liens d’intérêt :

© Beutel, Goodman & Company Ltée, 2024. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.