13 juin 2024

Summary

La relation entre le Canada et les États-Unis est souvent mutuellement avantageuse, surtout en ce qui a trait à la santé de leurs économies respectives. Dans ce document, l’équipe des titres à revenu fixe de Beutel Goodman examine la divergence récente entre les deux pays sur le plan économique et ce que cela pourrait signifier pour les investisseurs obligataires.

Par l’équipe des titres à revenu fixe de Beutel Goodman (au 6 juin 2024)

Dans les meilleurs moments ou dans les pires, dans les moments de sagesse ou dans les moments de folie, le Canada et les États-Unis ont tissé des liens à la fois historiques, culturels et économiques profonds.

Partageant la plus longue frontière terrestre du monde, les deux pays entretiennent de solides relations commerciales et, selon le gouvernement fédéral du Canada, des biens et des services d’une valeur approximative de 3,6 milliards de dollars canadiens ont franchi la frontière canado-américaine quotidiennement en 2023. Malgré les différences de taille, les deux économies et leurs marchés financiers respectifs ont historiquement été liés, et tous deux ont un taux de change généralement stable, ainsi que des marchés boursiers et obligataires fortement corrélés.

Récemment, cette relation financière généralement stable a été mise à mal, le différentiel de taux des obligations d’État à 10 ans des États-Unis et du Canada atteignant des niveaux historiquement élevés. Dans ce document, il sera question de la relation économique actuelle entre les États-Unis et le Canada et ce qu’elle pourrait signifier pour les marchés obligataires.

Convergence post-pandémie

Dans la période qui a suivi la pandémie, la trajectoire économique des États-Unis et du Canada s’est amorcée en grande partie en parallèle. Au début de la crise, compte tenu de l’incertitude économique qui régnait, le Canada et les États-Unis ont rapidement mis en place des mesures de relance budgétaire et monétaire à l’intention des entreprises et des consommateurs.

Les déséquilibres entre l’offre et la demande ont ensuite fortement augmenté, les mesures de relance en place ayant stimulé la demande, tandis que les problèmes liés à la chaîne d’approvisionnement et les confinements ont donné un sérieux coup de frein à l’économie. Il en a résulté une hausse généralisée des prix, alimentée par l’inflation des biens et, graduellement, lorsque l’économie a redémarré, une inflation élevée et persistante des services.

En réaction à la hausse de l’inflation, la Réserve fédérale américaine (la « Fed ») et la Banque du Canada (la « BdC ») étaient essentiellement sur la même longueur d’onde en ce qui concerne le resserrement de leur politique monétaire. Les deux banques centrales ont procédé à un resserrement quantitatif et à une hausse musclée et rapide des taux d’intérêt, la Fed ayant relevé les taux dans une fourchette de 5,25 %-5,50 % et la BdC la portant à 5 %.

À la croisée des chemins

Alors que les banques centrales amorçaient leurs cycles de hausses au milieu de 2022 et en 2023, les marchés financiers des États-Unis et du Canada ont lentement commencé à prendre des directions différentes. Les divergences se sont accentuées au deuxième semestre de 2023, car d’autres mesures de relance budgétaire aux États-Unis ont stimulé la résilience économique, en particulier des programmes budgétaires comme la CHIPS and Science Act, ainsi que la Inflation Reduction Act, qui ont été signées en 2022. Cependant, au Canada, la croissance a commencé à s’essouffler, en l’absence de mesures de relance budgétaires importantes.

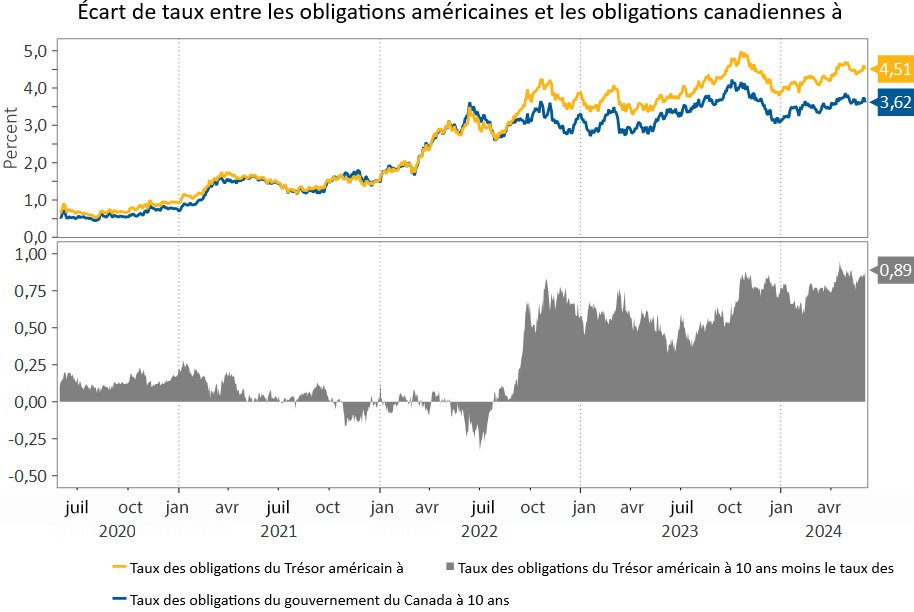

L’écart entre les taux des obligations du gouvernement du Canada à 10 ans et ceux des obligations du Trésor américain a atteint 95 pb en avril 2024 (l’écart le plus important depuis 1982) et se situait à 89 pb au 31 mai 2024.

Figure 1 : Écarts entre les obligations américaines et les obligations canadiennes. Ce graphique illustre le taux des obligations du Trésor américain à 10 ans et le taux des obligations du gouvernement du Canada à 10 ans de mai 2020 à mai 2024. Au milieu de 2022, l’écart entre les taux des obligations à 10 ans des deux pays a commencé à se creuser, et s’établissait à 89 pb au 31 mai 2024.

Source: Beutel, Goodman & Compagnie Ltée., Macrobond Financial AB, U.S. Department of Treasury, au 31 mai 2024.

Une autre différence entre le Canada et les États-Unis au chapitre des écarts des taux obligataires concerne le taux des obligations de sociétés. Bien que la composition des indices varie quelque peu, la différence dans les écarts rajustés en fonction des options de l’indice Bloomberg Canada Aggregate Baa Total Return et de l’indice Bloomberg U.S. Aggregate Baa Total Return se situe également à des niveaux historiquement élevés. Aux États-Unis, les écarts de taux de l’indice Bloomberg s’approchent des creux observés en 2021 et avant la crise financière mondiale, tandis qu’au Canada, ils se situent encore à environ 17 pb de leurs niveaux les plus serrés.

Les économies divergent

Les différences entre les valorisations du marché obligataire reflètent en grande partie les perspectives de croissance économique favorables, l’inflation plus élevée et le raffermissement du marché de l’emploi aux États-Unis.

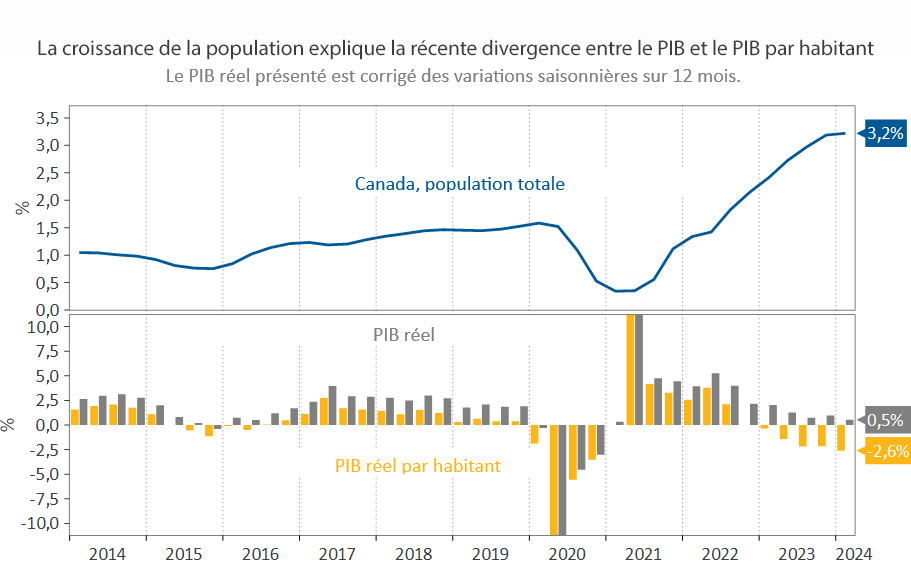

En fait, à l’approche du milieu de 2024, le Canada aurait déjà connu une récession technique (deux trimestres consécutifs de baisse de l’économie) si les niveaux d’immigration élevés n’avaient pas gonflé son PIB (voir la figure 2). Pendant ce temps, les États-Unis ont enregistré une solide croissance sur 12 mois de 2,9 % pour le premier trimestre de 2024, ce qui, divisé par la population totale, se traduit par une croissance par habitant de 2,4 %.

Les prévisions de croissance mettent également en évidence cette divergence sur le plan économique, les prévisions économiques de mai de Bloomberg News indiquant que les États-Unis devraient connaître une croissance plus rapide de 1,4 % que le Canada en 2024.

Figure 2 : Croissance de la population au Canada et du PIB par habitant. La section du haut du graphique ci-dessous montre la croissance de la population canadienne sur 12 mois au cours des 10 dernières années, le taux de croissance de la population ayant fortement augmenté au cours des deux dernières années. La section du bas montre le taux de croissance sur 12 mois du PIB réel canadien corrigé des variations saisonnières et du PIB réel par habitant pour les 10 dernières années. Au cours des cinq derniers trimestres, le PIB réel par habitant a été négatif sur 12 mois.

Sources : Beutel, Goodman & Compagnie Ltée, Statistique Canada, Macrobond, au 31 mai 2024.

Récemment, le contexte de l’inflation a donné un portrait légèrement différent du Canada comparativement aux États-Unis. Au pays, l’inflation est à la baisse depuis un certain temps, l’indice des prix à la consommation (IPC) affichant un taux de 2,7 % sur 12 mois en avril 2024, soit dans la fourchette cible de 1 % à 3 % de la banque centrale.

Aux États-Unis, la situation est un peu plus compliquée, car l’IPC a progressé au premier trimestre de 2024, ce qui a fait craindre une reflation. En avril 2024, l’IPC sur 12 mois s’établissait à 3,4 %, et l’inflation de base se situait dans la même fourchette. Le Canada est donc tout près de la cible d’inflation de 2 % de la Banque du Canada, alors que les États-Unis en sont encore éloignés.

Le marché de l’emploi est un autre indicateur clé de l’activité économique. Le marché américain de l’emploi est en bien meilleure position que celui du Canada, grâce à l’optimisme accru des consommateurs. Le taux de chômage aux États-Unis s’est établi à 3,9 % en avril et est demeuré entre 3,7 % et 3,9 % depuis août 2023. Les demandes de prestations d’assurance-chômage ont également été bien maîtrisées et la croissance de l’emploi a été assez robuste.

Le taux de chômage au Canada est en hausse depuis 2022, passant d’un creux de 4,9 % en juillet 2022 à son plus récent niveau de 6,1 % en avril 2024. Toutefois, il est important de noter que cette hausse de 1,2 % du taux de chômage n’est pas attribuable à des pertes d’emplois, mais plutôt à la croissance de la population, qui a augmenté la taille du marché du travail (le dénominateur dans l’équation). Cette hausse du marché de l’emploi n’a pas été entièrement absorbée par les emplois, ce qui a fait grimper le taux de chômage.

Nous estimons que le marché canadien de l’emploi doit créer 50 000 emplois par mois pour que le taux de chômage actuel se maintienne. Au cours des 24 derniers mois, la croissance de l’emploi a été nettement inférieure au seuil de rentabilité, ce qui a mis la barre haute pour la croissance de l’emploi au cours des prochains mois, de sorte qu’il est probable que le taux de chômage augmente davantage.

Les répercussions économiques d’une hausse du taux de chômage attribuable à la croissance du marché du travail sont moins directes que les pertes d’emplois. Toutefois, il est probable qu’avec le temps, cette dynamique exerce des pressions à la baisse sur les salaires et entraîne des suppressions d’emplois, car les entreprises feront appel à des nouveaux venus sur le marché du travail qui auront un salaire moins élevé. La hausse du taux de chômage attribuable à la croissance de la main-d’œuvre aurait donc probablement un effet plus graduel sur les licenciements et mises à pied que si le taux de chômage augmentait pour des raisons purement économiques.

De plus, un taux de chômage élevé a une incidence émotionnelle négative. Les entreprises pourraient être sensibles à l’augmentation du taux de chômage et réduire de façon préventive leurs plans de croissance et d’embauche, ce qui pourrait entraîner une baisse des dépenses de consommation et de la demande et un nouvel affaiblissement du marché de l’emploi.

À l’heure actuelle, il semble que les marchés financiers réagissent à la réalité économique selon laquelle une récession est plus probable au Canada qu’aux États-Unis, où les probabilités d’un atterrissage en douceur sont plus grandes. Cette situation exerce une pression à la baisse plus forte sur les taux obligataires canadiens et une pression à la hausse sur les écarts de taux canadiens par rapport aux États-Unis. Toutefois, il est difficile de prévoir l’ampleur de cette divergence étant donné les circonstances particulières de la période post-pandémique.

Ne sous-estimez jamais le pouvoir des consommateurs

Les différences entre les économies canadienne et américaine sont-elles un symptôme de la sensibilité du Canada aux taux d’intérêt ou le Canada est-il un indicateur avancé de l’orientation des États-Unis? Une différence importante entre les économies canadienne et américaine à l’heure actuelle est la vigueur de la consommation aux États-Unis. Les dépenses personnelles de consommation aux États-Unis représentent près de 70 % du PIB. Les consommateurs, dont le niveau d’endettement est faible et qui profitent des mesures de relance et de l’augmentation des salaires, ont été le moteur de la résilience économique aux États-Unis depuis 2022.

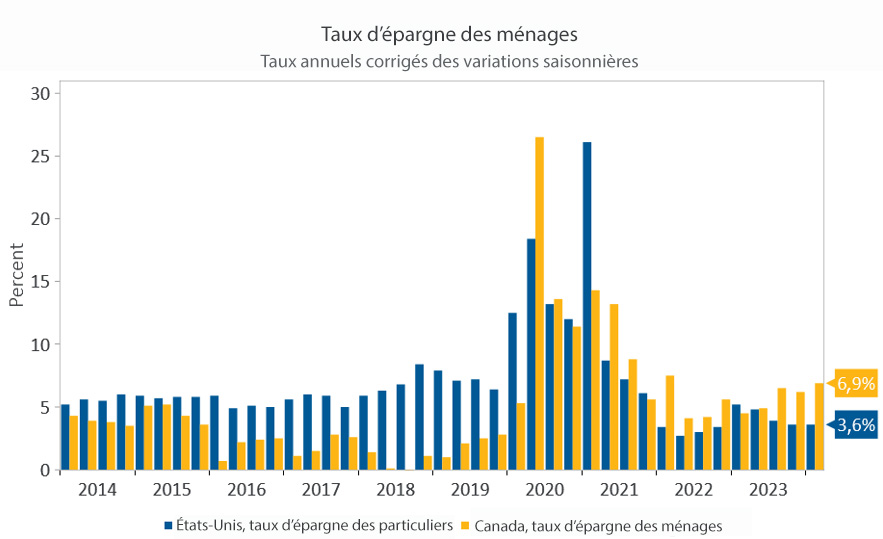

En revanche, les consommateurs canadiens ont tendance à être beaucoup plus prudents et à ainsi moins contribuer à la croissance économique. La figure 3 présente une comparaison des taux d’épargne et montre qu’au cours de la dernière année, le taux d’épargne aux États-Unis était faible par rapport aux périodes historiques et au Canada. Les consommateurs canadiens ont également augmenté leur taux d’épargne.

Figure 3 : Taux d’épargne aux États-Unis et au Canada. Ce graphique indique le taux d’épargne des ménages aux États-Unis et au Canada. Le taux d’épargne aux États-Unis est actuellement inférieur à celui du Canada.

Sources : Beutel, Goodman & Compagnie Ltée, U.S. Bureau of Economic Analysis (BEA), Statistique Canada

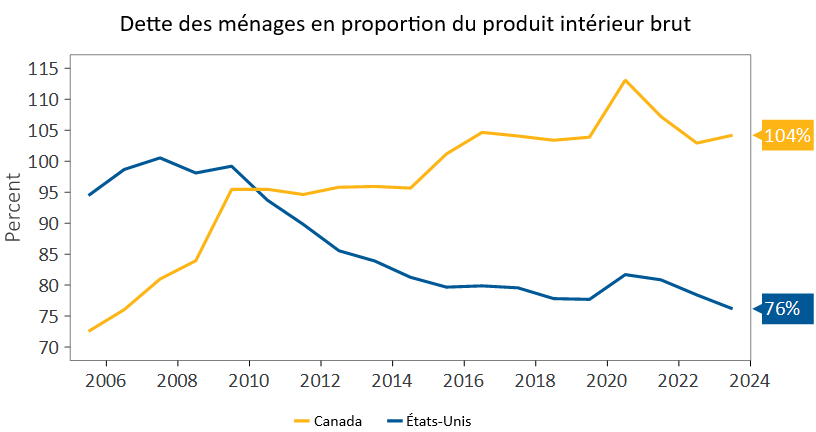

La figure 4 montre que l’endettement des ménages aux États-Unis s’établit à 76 % du PIB après une période de désendettement important suivant la crise financière mondiale. En comparaison, la dette des ménages canadiens par rapport au PIB est de 104 %. Cela est important, car l’endettement réduit le potentiel de dépenses actuelles et, par conséquent, des taux d’endettement élevés peuvent nuire au potentiel de dépenses futures d’une économie.

Figure 4 : Dette des ménages en proportion du PIB. Ce graphique indique la dette des ménages américains et canadiens en proportion du PIB, de 2005 à 2024. Le ratio dette/PIB aux États-Unis a diminué de façon constante après la crise financière mondiale, alors qu’il a augmenté au Canada.

Sources : Beutel, Goodman & Compagnie Ltée, Fonds monétaire international, au 31 mai 2024.

L’effet des prêts hypothécaires

La hausse des niveaux d’endettement des consommateurs canadiens signifie qu’ils doivent consacrer plus d’argent au service de la dette. Compte tenu de la hausse actuelle des taux d’intérêt, ces paiements au titre du service de la dette détournent de l’argent du côté des dépenses en biens et services. Cela est particulièrement vrai pour le marché canadien de l’habitation, où les niveaux d’endettement sont plus importants et où la transmission des taux d’intérêt plus élevés aux consommateurs est plus rapide qu’aux États-Unis.

Le marché canadien de l’habitation est dominé par les prêts hypothécaires à taux variable et les prêts hypothécaires à taux fixe de 5 ans qui sont souvent assortis de lourdes pénalités de remboursement anticipé. Les propriétaires canadiens sont exposés relativement rapidement à la transmission des taux d’intérêt du marché, car le coût du service de la dette change chaque fois que leur prêt hypothécaire est renouvelé. Ce renouvellement est immédiat dans le cas des détenteurs de prêts hypothécaires à taux variable et aux 5 ans dans le cas des détenteurs de prêts hypothécaires à taux fixe de 5 ans. Étant donné que les taux hypothécaires ont fortement augmenté au Canada depuis 2022, ce nouveau taux plus élevé signifie que les propriétaires ont moins de revenu disponible à consacrer à d’autres biens et services.

Aux États-Unis, les prêts hypothécaires sont orientés vers les prêts hypothécaires à taux fixe de 30 ans sans pénalité de remboursement anticipé. Cela permet aux titulaires de prêts hypothécaires américains de réduire leur taux hypothécaire si celui-ci descend sous leur taux contractuel ou de le conserver pendant 30 ans. Cela rend les propriétaires américains beaucoup moins sensibles à la hausse des taux d’intérêt, de sorte que l’incidence de la hausse des taux hypothécaires sur la réduction des dépenses discrétionnaires des ménages est moins prononcée.

Au Canada, les taux plus élevés ont déjà eu une incidence sur les titulaires de prêts hypothécaires à taux variable, qu’il s’agisse de versements mensuels plus élevés pour ceux qui ont des prêts hypothécaires à taux variable à versements variables ou de périodes d’amortissement plus longues pour ceux qui ont des prêts hypothécaires à taux variable à versements fixes. Pour les détenteurs de prêts hypothécaires à taux fixe, toutefois, les difficultés ne sont pas encore au rendez-vous; au premier trimestre de 2024, 62 % des prêts hypothécaires en cours avaient été contractés ou renouvelés à des taux plus bas avant 2022 et n’ont toujours pas été rajustés à des taux plus élevés. Pour les prêts hypothécaires dont le renouvellement est prévu en 2025 et 2026, les versements hypothécaires mensuels devraient augmenter de 18 % à 20 % environ, ce qui détournera de l’argent d’autres secteurs de l’économie.

La situation n’est toutefois pas totalement sombre, car le marché canadien de l’habitation s’apprécie. De plus, les banques canadiennes sont bien capitalisées et ne devraient pas faire face à d’importantes baisses si le marché de l’habitation enregistre une correction.

La stabilité du marché canadien de l’habitation et de l’économie dans son ensemble est étroitement liée à ce qui se passe sur le marché du travail et à la question de savoir si le taux de chômage pourra être maîtrisé. Il en va de même pour les États-Unis, où la consommation est le moteur de la croissance du PIB. La bonne tenue soutenue de l’économie est étroitement liée à la stabilité du marché de l’emploi, qui maintient les niveaux de revenu et la demande des consommateurs.

Les banques centrales à la croisée des chemins

Un élément clé des placements obligataires consiste à estimer où l’économie et les taux d’intérêt pourraient se situer dans quelques années. Cela signifie qu’il faut analyser toutes les données disponibles pour repérer les tendances à mesure qu’elles évoluent. Pour les banques centrales, il s’agit de mesurer la portée des coûts et des avantages de leurs mesures politiques – comme l’a déclaré le président de la Fed, Jerome Powell, lors de sa conférence de presse du 20 mars 2024. « Si nous assouplissons trop ou trop tôt, l’inflation pourrait remonter, et si nous le faisons trop tard, nous pourrions nuire inutilement à l’emploi et à la vie professionnelle des gens. »

Les conditions (et les données) au Canada ont incité la BdC à réduire son taux directeur de 25 pb lors de sa réunion de juin. Aux États-Unis, tant que le taux de chômage reste faible, la Fed peut faire preuve de patience et maintenir les taux à leurs niveaux actuels, alors que l’inflation demeure préoccupante. Le compte rendu de la réunion du Federal Open Market Committee de la Fed au début de mai de cette année indiquait « qu’il faudra plus de temps que prévu pour que les dirigeants de la Fed soient davantage convaincus que l’inflation se rapproche durablement de 2 % ». Au cours des dernières semaines, les dirigeants de la Fed ont de plus en plus discuté de la possibilité d’une hausse prolongée des taux d’intérêt.

Cela soulève la question de savoir si les éventuelles baisses de taux offriront l’élan nécessaire pour stimuler l’économie et assurer l’atterrissage en douceur tant convoité.

Les marchés boursiers ont déjà pris en compte les réductions de taux à compter de 2024, les investisseurs s’attendant à ce que la BdC porte son taux directeur à 3,25 % et la Fed, à environ 4 %. La courbe des taux ayant déjà intégré la trajectoire prévue d’assouplissement, dans un cycle de réduction, les taux à long terme pourraient ne pas diminuer autant que prévu.

En fait, comme le Canada a pris en compte un taux final inférieur de 75 pb à celui des États-Unis et que la divergence entre les taux à long terme des deux pays est si grande, il pourrait être difficile pour les taux canadiens de se redresser considérablement, à moins que la courbe des taux aux États-Unis ne suive la même trajectoire.

Cela signifie également qu’au Canada, les taux hypothécaires pourraient ne pas baisser de concert avec l’assouplissement des taux directeurs. Par conséquent, une baisse du taux directeur pourrait ne pas procurer le répit attendu à un consommateur canadien déjà endetté.

Aux États-Unis, même avec des réductions de taux, les consommateurs pourraient commencer à éprouver des difficultés au cours des 12 prochains mois, à mesure que les mesures de relance arriveront à leur terme. Les consommateurs auront alors deux options : réduire leurs dépenses ou s’endetter pour financer leur consommation. Les deux entraîneraient vraisemblablement un ralentissement, la première en raison d’une baisse de la demande globale et la seconde, en raison d’un effet de substitution des paiements d’intérêts pour la consommation.

Nous observons déjà une hausse des coûts du service de la dette aux États-Unis, ce qui entraîne une augmentation des défauts de paiement des consommateurs. Si ces tendances se maintiennent et que la vigueur de la consommation commence à s’estomper aux États-Unis, le taux d’épargne pourrait augmenter, ce qui nuirait davantage aux dépenses.

Dans l’état actuel des choses, nous croyons que la portée des hausses de taux d’intérêt en 2022-2023 ne s’est pas encore faite pleinement sentir, et qu’une récession pourrait toujours avoir lieu au Canada plus tard en 2024. Au Canada, le rendement des marchés financiers suivra celui des États-Unis, tout comme l’ampleur de tout repli économique.

La résilience soutenue de l’économie américaine devrait profiter au Canada et limiter l’ampleur d’un ralentissement. Le vieil adage « Lorsque les États-Unis éternuent, le reste du monde attrape un rhume » est plus vrai aujourd’hui qu’il ne l’a jamais été et particulièrement au Canada. Si les États-Unis évitent complètement d’attraper froid, le Canada devrait en profiter.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Au pays des histoires : Comment les récits narratifs façonnent les marchés

- Les taux d’intérêt réels d’abord

- Perspectives pour les titres de crédit en 2024 : L’hiver approche (mais s’annonce doux)

© Beutel, Goodman & Company Ltée, 2024. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.