28 février 2025

Summary

Les obligations hybrides de sociétés présentent des caractéristiques semblables à celles des titres de créance et à celles des titres de participation, ce qui offre une option de placement supplémentaire aux investisseurs en titres à revenu fixe. Dans cet article, l’équipe des titres à revenu fixe de Beutel Goodman analyse l’émergence des obligations hybrides de sociétés au Canada ainsi que certains de leurs avantages et de leurs risques.

Par l’équipe des titres à revenu fixe de Beutel Goodman

Si l’inflation a été le thème principal des marchés en 2022 et 2023, et si 2024 a été l’année des baisses de taux d’intérêt, il est probable que le sujet qui sera sur les lèvres de tous les investisseurs en 2025 sera celui des tarifs douaniers. Les marchés obligataires sont volatils depuis le début de l’année, mais les obligations à haut rendement (ou spéculatives) semblent épargnées, du moins jusqu’à présent.

Dans l’ensemble, nous constatons que le marché des obligations à haut rendement ne rémunère pas les investisseurs pour les risques qu’ils prennent. Cependant, il existe un autre sous-secteur du marché du crédit où les rendements ajustés au risque sont attrayants : celui des obligations hybrides de sociétés non financières (les « obligations hybrides de sociétés »).

Comme par coïncidence, le dixième anniversaire de l’émission de la première obligation hybride de société par un émetteur domicilié au Canada approche. Nous aimerions donc examiner le rôle que ces obligations ont joué dans les titres à revenu fixe au cours de la dernière décennie, en nous intéressant à l’évolution de leurs structures, à leur récente prolifération et aux raisons pour lesquelles ils peuvent, selon nous, offrir une bonne valeur à ce stade du cycle économique.

Le présent article est une vue d’ensemble des titres hybrides de sociétés. Dans la réalité, chaque titre hybride est unique et doit être analysé dans le contexte de ses nuances structurelles par rapport à d’autres instruments similaires.

Qu’est-ce qu’obligation hybride de société?

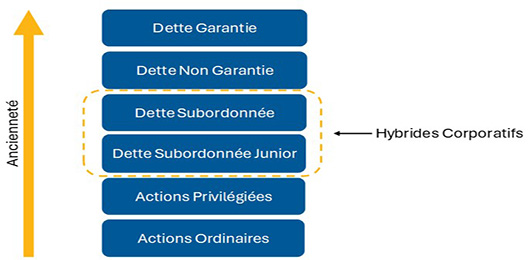

Le terme « hybride » reflète le fait que ces titres présentent à la fois des caractéristiques d’un titre de créance et celles d’un titre de participation. Ils se situent ainsi entre les obligations et les actions dans la structure du capital d’un émetteur. Plus précisément, les obligations hybrides viennent après les obligations non garanties de premier rang, mais avant les titres de participation (voir la figure 1).

Figure 1 : Structure du capital. Le graphique ci-dessous illustre le classement des différents titres dans la structure du capital; les titres hybrides se situent au milieu.

Source : Beutel, Goodman & Company Ltée.

En cas de défaillance de l’émetteur, les détenteurs d’obligations hybrides recouvrent généralement moins que les détenteurs d’obligations non garanties de premier rang, mais plus que les détenteurs d’actions privilégiées et d’actions ordinaires. C’est pourquoi les agences de notation classent généralement les obligations hybrides un ou deux crans en dessous de la dette non garantie d’un émetteur et considèrent un pourcentage de leur valeur comme des actions lors du calcul de leur endettement (généralement 50 % du capital en circulation du titre hybride).

Outre le fait d’avoir un rang prioritaire sur les actions, les obligations hybrides de sociétés présentent d’autres caractéristiques des titres de dette :

- des dates de remboursement formelles (par exemple, cinq ou dix ans après l’émission);

- des échéances finales légales (généralement 30 ou 60 ans, bien que certaines obligations hybrides plus anciennes aient été émises avec des échéances indéfinies ou perpétuelles);

- des coupons contractuels déductibles fiscalement;

- une négociation de gré à gré.

Par ailleurs, la plupart des obligations hybrides prévoient un mécanisme de suspension de versement des dividendes (« dividend stopper » en anglais) si leurs propres coupons sont reportés.

Les obligations hybrides présentent aussi des caractéristiques similaires à celles des actions :

- la possibilité de reporter le paiement des coupons, en même temps que les dividendes sont bloqués (les coupons restent toutefois payables à une date ultérieure, contrairement aux dividendes, qui ne sont pas récupérés à la suite d’une suspension);

- la possibilité de prolonger l’échéance au-delà de la date de remboursement initiale (la date à laquelle une obligation remboursable par anticipation peut être remboursée à un prix déterminé avant sa date d’échéance) selon un calendrier de remboursement prédéterminé.

Avantages des obligations hybrides

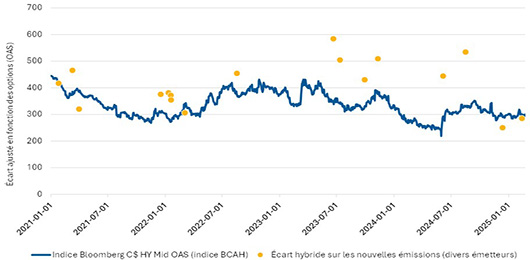

Les obligations hybrides d’entreprise présentent de nombreux avantages. Le principal intérêt pour les investisseurs est la marge ou l’écart supplémentaire qu’elles offrent par rapport aux obligations non garanties de premier rang. Les obligations hybrides offrent en fait aux investisseurs la possibilité d’acheter des obligations de sociétés bien établies et de qualité supérieure à des écarts plus élevés, équivalents à ceux offerts par les obligations à haut rendement (voir la figure 2).

Figure 2 : Écarts des obligations hybrides et écarts des obligations à haut rendement. Ce graphique montre que les écarts des obligations hybrides de sociétés au Canada ont toujours été proches, voire supérieurs, à ceux des obligations à haut rendement (obligations à haut rendement en bleu, obligations hybrides en jaune)

Source : Bloomberg Finance L.P. (1er janvier 2021 – 28 février 2025)

Il existe également de nombreuses considérations structurelles qui peuvent être favorables aux investisseurs en titres à revenu fixe. Si les coupons des obligations hybrides de sociétés ont été reportés, un mécanisme de suspension du versement des dividendes sera déclenché, ce qui signifie qu’il sera interdit à l’émetteur de payer des coupons ou des dividendes sur des titres qui sont de même rang ou de rang inférieur (par exemple, les actions). La durée pendant laquelle les coupons peuvent être différés est généralement plafonnée à cinq ans. Les coupons différés sont également cumulatifs (c’est-à-dire qu’ils doivent finalement être payés), contrairement aux dividendes sur les actions, qui peuvent être suspendus indéfiniment ou purement abandonnés. En outre, dans le cas où un titre hybride est prolongé au-delà de sa date de remboursement initiale, la majorité des coupons sont réinitialisés :

- à un écart supérieur aux obligations d’État et supérieur à l’écart de l’émission initiale (aussi appelé ajustement ou révision à la hausse); ou

- à un niveau de coupon minimum qui n’est pas inférieur au coupon initial (le « plancher »).

Les obligations hybrides de sociétés peuvent également présenter un risque de taux d’intérêt moindre qu’une obligation non garantie de premier rang d’une durée équivalente, et celles qui sont notées « catégorie investissement » peuvent figurer dans la plupart des indices d’obligations de base et des indices d’obligations de sociétés.

La principale motivation d’une entreprise pour émettre des obligations hybrides réside généralement dans le fait que les agences de notation leur accordent un traitement similaire à celui des actions. En comptabilisant, en moyenne, 50 % d’une obligation hybride comme des actions, les agences aident les émetteurs à limiter leur niveau d’endettement et à maintenir leur cote de crédit.

Il s’agit là d’une différence essentielle entre les obligations hybrides et les obligations à haut rendement. Les émetteurs d’obligations hybrides choisissent de se financer à des niveaux d’écarts élevés alors que les émetteurs d’obligations à haut rendement n’ont pas le choix, car leur qualité de crédit est beaucoup plus faible. De nombreux émetteurs choisissent de conserver des obligations hybrides comme partie intégrante de leur structure de capital afin d’améliorer leurs possibilités de financement sur une base plus permanente.

Le coût pour l’émetteur est un autre facteur favorable aux obligations hybrides par rapport à l’émission d’actions. Dans la plupart des cas, les obligations hybrides constituent une forme de financement moins onéreuse, à la fois sur une base directe (ce qu’elles rapportent) et parce que leurs coupons sont déductibles de l’impôt (contrairement aux dividendes, qui sont payés après l’impôt).

Comparaison avec le capital des banques

Vous vous souvenez peut-être de l’article de l’équipe des titres à revenu fixe de Beutel Goodman sur les fonds propres des banques publié à la fin de 2020 et intitulé La dernière pièce au casse-tête du capital additionnel de catégorie 1. Dans cet article, nous avions passé en revue les niveaux subordonnés de la structure du capital d’une banque, ainsi que l’avènement des billets de capital à recours limité (BCRL) sur le marché canadien. Les obligations hybrides de sociétés présentent de nombreuses similitudes avec les instruments de capital additionnel de catégorie 1 (AT1) des banques, notamment les suivantes :

- elles sont subordonnées aux obligations non garanties de premier rang, mais prioritaires sur les actions;

- elles offrent aux émetteurs l’avantage de la déductibilité des intérêts;

- elles ont des échéances finales juridiquement contraignantes;

- elles permettent des prolongations au-delà de la date de remboursement initiale.

Cela dit, certaines différences structurelles – à savoir les mécanismes de conversion, le traitement des coupons en cas de report ou de prolongation, et le pouvoir discrétionnaire de l’émetteur concernant les remboursements – rendent les titres hybrides de sociétés plus favorables aux détenteurs d’obligations que les titres de capital des banques. Ces différences sont en grande partie liées à la rigueur de la réglementation bancaire au Canada, compte tenu de l’importance des banques pour l’économie dans son ensemble. Les organismes de réglementation du secteur bancaire canadien imposent des exigences minimales en matière de fonds propres pour maintenir la stabilité du système financier, alors que l’émission d’obligations hybrides par les sociétés n’est pas régie par un organisme particulier et est laissée à la discrétion de l’émetteur.

Évolution du marché

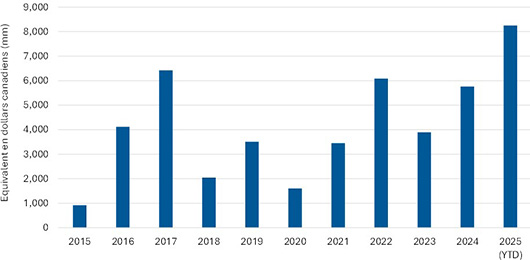

En raison de l’attrait relatif de ces titres, tant pour les investisseurs que pour les émetteurs, et de certains changements récents dans la méthodologie des agences de notation, le marché des obligations hybrides s’est considérablement développé au cours des dix dernières années. Ces obligations existent depuis longtemps dans d’autres pays, en particulier en Europe. Au Canada, TC Energy (anciennement TransCanada Corporation) a été le premier émetteur domicilié au Canada à émettre une obligation hybride en 2015. Depuis, environ 46 milliards de dollars canadiens ont été émis par des entreprises canadiennes (voir la figure 3).

Figure 3 : Émissions. Ce graphique montre les émissions d’obligations hybrides par les sociétés canadiennes au cours de la dernière décennie.

Source : Bloomberg Finance L.P. (au 28 février 2025)

Principaux risques

Bien que nous soyons convaincus que les obligations hybrides présentent de nombreux avantages, pour évaluer correctement la valeur d’un titre, nous devons également en examiner les risques. Chaque émission présente des nuances structurelles qui déterminent son propre profil de risque, mais d’une manière générale, les principaux risques associés aux obligations hybrides de sociétés sont les suivants :

Risque de prolongation : En principe, les titres hybrides donnent droit à remboursement à la première date de remboursement prévue, mais l’émetteur a généralement la possibilité de reporter ces remboursements jusqu’à l’échéance légale finale. Une telle décision peut présenter des inconvénients pour l’émetteur, notamment la réinitialisation des coupons à un niveau plus élevé, une diminution du montant des actions pris en compte par les agences de notation à mesure que les titres vieillissent (chaque agence a une approche différente) et un risque pour la réputation. En cas de prolongation, la date d’échéance et le risque d’investissement pourraient s’en trouver sensiblement modifiés.

Risque de subordination : Le fait de venir après les obligations non garanties de premier rang dans la structure du capital d’un émetteur peut entraîner un taux de recouvrement réduit en cas de défaillance de l’émetteur (voire une conversion en actions privilégiées, dans certains cas).

Risque de report de coupon : Comme dans le cas d’une prolongation, la décision de reporter les coupons s’accompagne de certains risques : obligation contractuelle de paiement après le report, suspension du versement des dividendes, périodes maximales de report, risque pour la réputation. En cas de report, les investisseurs ne recevront pas les paiements prévus pendant un certain temps.

Risque de liquidité : Les titres hybrides de sociétés sont généralement moins liquides que les obligations non garanties de premier rang, ce qui peut être exacerbé pendant les périodes de forte volatilité du marché. Les titres notés BBB ou plus peuvent être inclus dans un indice, ce qui améliore leur liquidité, mais le marché des titres hybrides de sociétés n’est pas aussi profond que celui des obligations non garanties de premier rang.

Risque de notation : Les obligations hybrides comportent un risque de notation supplémentaire, car les émetteurs ont tendance à donner la priorité à la notation de leurs obligations non garanties de premier rang au sein de leur structure de capital. Un émetteur pourrait prendre des mesures pour abaisser la note de ses obligations hybrides en dessous de « catégorie investissement » afin de préserver une note plus élevée pour ses titres non garantis de premier rang.

L’approche de Beutel Goodman

Les émetteurs d’obligations hybrides de sociétés sont des émetteurs de catégorie investissement, avec des fondamentaux solides – qui sont recherchés et approuvés dans le cadre de notre processus rigoureux d’analyse des titres de crédit – et nous avons généralement une opinion favorable de leur profil risque/rendement. Nous considérons qu’ils constituent un moyen attrayant d’ajouter de la valeur à nos stratégies à revenu fixe sans prendre un risque de crédit fondamental excessif. Mais compte tenu des risques et de la nature unique de chaque émission, nous ne prenons pas la décision d’investir dans ces instruments à la légère, et toutes les obligations hybrides ne se ressemblent pas.

Pour que nous approuvions un investissement dans les obligations hybrides d’une société, il est essentiel que ces obligations présentent des caractéristiques favorables pour leurs détenteurs, en particulier en ce qui concerne les risques de prolongation et de report des coupons. En outre, nous considérons les obligations hybrides de sociétés principalement comme une solution de remplacement aux obligations à haut rendement, notamment lorsque les valorisations des titres à haut rendement semblent tendues. Nous surveillons en permanence notre exposition globale à la combinaison de ces titres à haut risque dans l’ensemble de nos fonds. Globalement, nous estimons que les obligations hybrides de sociétés sont une option d’investissement qui mérite d’être prise en compte dans un portefeuille diversifié de titres à revenu fixe.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

© Beutel, Goodman & Company Ltée, 2024. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.