12 septembre 2024

Le principal objectif de Beutel Goodman à titre de gestionnaire axé sur la valeur est de générer pour ses clients un rendement financier ajusté au risque supérieur à long terme. Dans la poursuite de cet objectif, nous détenons des positions en titres de crédit et en actions de sociétés de haute qualité. Nous préconisons depuis longtemps une saine gouvernance d’entreprise, qui d’après nous est le fondement de la gestion responsable d’une entreprise, sur le plan notamment des pratiques environnementales et sociales.

L’exercice des droits de vote par procuration est un pilier essentiel de notre approche en matière de participation active. Guidés par les lignes directrices relatives au vote par procuration de Beutel Goodman (https://www.beutelgoodman.com/wp-content/uploads/2024/05/lignes-directrices-sur-le-vote-par-procuration.pdf), nous étudions en détail chaque élément soumis au vote et nous nous efforçons de favoriser la création de valeur à long terme pour les actionnaires. Notre processus de recherche prend également en compte les recommandations de Glass Lewis, notre fournisseur de services de vote par procuration. De plus, nos équipes de placement évaluent les mesures qu’une entreprise a pu prendre par rapport aux questions soumises aux votes par procuration et peuvent communiquer avec les conseils d’administration sur des questions soumises au vote par procuration et discuter des recommandations avec notre fournisseur de services de vote par procuration. Nous prenons ensuite une décision de vote de façon indépendante et suivons les résultats des votes et les progrès réalisés au fil du temps. Si les progrès ne sont pas jugés satisfaisants dans un délai raisonnable, nous en tenons compte dans nos recherches et nos décisions de vote par procuration.

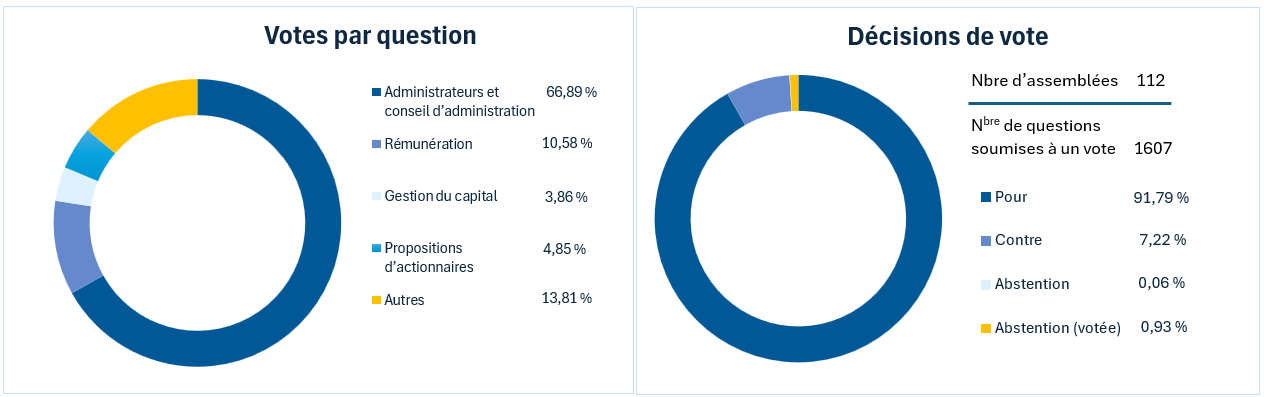

Figure 1 : Votes par procuration de Beutel Goodman en 2024 (jusqu’au 31 juillet 2024). Le tableau ci-dessous présente la répartition de nos votes par procuration jusqu’au 31 juillet 2024, notamment nos votes en faveur ou à l’encontre des recommandations de la direction et de notre fournisseur de services de vote par procuration, Glass Lewis.

| Proposition par type de catégorie | Vote pour la direction[1] | Vote contre la direction | Aucun vote | Vote contre la politique | Total |

| Totaux | 1545 | 62 | 0 | 57 | 1607 |

| Audit/Finances | 161 | 0 | 0 | 0 | 161 |

| Concernant le conseil d’administration | 1035 | 40 | 0 | 40 | 1075 |

| Gestion du capital | 59 | 2 | 0 | 2 | 61 |

| Modifications des statuts | 28 | 2 | 0 | 1 | 30 |

| Rémunération | 158 | 12 | 0 | 10 | 170 |

| Fusions et acquisitions | 1 | 0 | 0 | 0 | 1 |

| Administration des réunions | 21 | 1 | 0 | 0 | 22 |

| Autres | 9 | 0 | 0 | 0 | 9 |

| Propositions d’actionnaires : rémunération | 11 | 0 | 0 | 1 | 11 |

| Propositions d’actionnaires : environnement | 22 | 1 | 0 | 2 | 23 |

| Propositions d’actionnaires : gouvernance | 26 | 3 | 0 | 1 | 29 |

| Propositions d’actionnaires : facteurs sociaux | 14 | 1 | 0 | 0 | 15 |

[1] La direction n’a pas formulé de recommandation de vote pour six propositions. Deux des six propositions ont été retirées et nous avons voté sur les six propositions conformément aux recommandations de Glass Lewis.

Source : Beutel Goodman, Glass Lewis, au 31 juillet 2024.

Figure 2 : Votes par procuration – Questions et décisions. Ces graphiques montrent les questions sur lesquelles nous avons voté jusqu’au 31 juillet 2024 et le pourcentage des votes en faveur ou à l’encontre de la recommandation de la direction.

Source : Beutel Goodman, Glass Lewis, au 31 juillet 2024.

Nous vous présentons ci-dessous plusieurs thèmes importants ainsi que quelques décisions de vote dignes de mention pour la saison de vote par procuration 2024.

1.0 GOUVERNANCE EFFICACE DU CONSEIL D’ADMINISTRATION

Nous sommes d’avis qu’il est essentiel que les conseils d’administration et les équipes de direction soient sur la même longueur d’onde que les actionnaires afin de créer de la valeur pour ces derniers. Nous considérons que, entre autres facteurs, une gouvernance efficace comporte les éléments suivants :

- des structures de rémunération de la direction qui mettent au diapason les décisions stratégiques, les résultats et les intérêts des actionnaires et qui favorisent la discipline dans les décisions de répartition du capital;

- un conseil d’administration compétent, indépendant et reflet de la diversité des opinions;

- des structures de propriété et de vote qui permettent aux actionnaires de chercher à exercer une influence au moyen de discussions et de votes par procuration.

Les conseils d’administration jouent un rôle crucial dans la supervision des activités stratégiques d’une entreprise et leurs décisions peuvent avoir un impact significatif sur la valeur à long terme de l’entreprise. Nous accordons habituellement notre soutien aux conseils d’administration faisant preuve d’une saine gestion et orientés vers les intérêts des actionnaires. Dans les cas où nous sommes en désaccord ou lorsque nous constatons un désalignement, nous exprimons généralement nos préoccupations en votant contre les administrateurs ou en nous abstenant de voter. En 2024, nous nous sommes abstenus de voter ou nous avons voté CONTRE 35 administrateurs.

Ces décisions de vote reposaient sur des divergences éventuelles entre les intérêts de la direction et ceux des actionnaires. Nos principales préoccupations sont notamment :

- la rémunération;

- l’expérience des administrateurs;

- les administrateurs siégeant à un trop grand nombre de conseils (« administrateurs surchargés »);

- des manquements en matière de gouvernance;

- l’indépendance limitée du conseil d’administration;

- le manque de diversité de genre au sein d’un conseil d’administration;

- une faible participation des administrateurs aux réunions;

- des faiblesses significatives dans les rapports financiers de l’entreprise;

- une structure du capital à paliers multiples comportant des droits de vote différents;

- l’indépendance des comités de nomination et d’audit.

Nous examinons les résultats des votes des assemblées des actionnaires lorsqu’ils sont publiés. Si les administrateurs n’ont reçu qu’un faible appui, nous communiquons généralement avec l’entreprise pour confirmer que le conseil d’administration prend bien en compte les préoccupations des actionnaires. Nous considérons qu’un résultat de plus de 20 % de votes contre un candidat au poste d’administrateur est une indication que les actionnaires sont en désaccord et que cela doit être discuté plus en profondeur.

1.1 Indépendance des comités et du conseil d’administration

En étant indépendants de la direction, les conseils d’administration peuvent exercer une supervision plus efficace et mieux protéger les intérêts des actionnaires. À notre avis, une pratique exemplaire consiste à faire en sorte que les comités d’audit, de nomination et de rémunération d’une société non contrôlée soient composés d’administrateurs indépendants.

Nous avons également voté CONTRE ou nous nous sommes ABSTENUS de voter à l’égard des administrateurs de plusieurs sociétés faisant partie de nos portefeuilles d’actions en raison de notre évaluation de l’indépendance du conseil d’administration et de celle des comités de gouvernance, de rémunération et d’audit, ou de l’absence d’un administrateur principal ou d’un président de conseil d’administration indépendant.

1.2 Double rôle : chef de la direction et président du conseil d’administration

En règle générale, l’indépendance du président du conseil témoigne d’une saine structure de gouvernance. Si les rôles de chef de la direction et de président du conseil sont remplis par une même personne, cela peut jeter des doutes sur l’efficacité et l’intégrité du conseil, en particulier dans certains aspects tels que la supervision par la direction de la mise en œuvre de la stratégie d’entreprise et l’alignement de cette stratégie sur les intérêts des actionnaires. Nous précisons toutefois que nous étudions toutes les propositions d’actionnaires portant sur l’indépendance du président dans le contexte de la structure de gouvernance globale d’une société en accordant une attention particulière à la direction, ce qui comprend sa rémunération et son historique de création de valeur à long terme pour les actionnaires.

Nous exprimons nos votes en fonction de cette évaluation globale du programme de gouvernance d’une société. Nous avons voté POUR la proposition d’actionnaires visant à désigner un président indépendant lors des assemblées générales annuelles (AGA) de deux sociétés :

Actions américaines

| Société | Proposition | Justification (pour) |

| Cummins Inc. | Proposition d’actionnaires visant à désigner un président indépendant | Nous avons soulevé cette question à plusieurs reprises auprès de l’entreprise et avons fait savoir que la cheffe de la direction sortante aurait dû être la dernière personne à cumuler les deux fonctions. |

| Kellanova | Proposition d’actionnaires visant à désigner un président indépendant | Une seule personne à la tête à la fois de la haute direction et du conseil concentre trop de responsabilités entre ses mains et entrave la supervision que le conseil d’administration doit exercer sur les membres de la direction au nom des actionnaires de façon indépendante. |

Nous avons également communiqué avec plusieurs sociétés que nous détenons en portefeuille pour leur fournir nos commentaires sur ce sujet.

Toutefois, dans certains cas où nous jugeons qu’une société fait déjà preuve d’un alignement rigoureux sur les intérêts des actionnaires et qu’elle dispose d’une politique de rémunération équilibrée à l’égard de ses cadres supérieurs, les avantages que pourrait apporter un président indépendant peuvent être moins importants. Nos votes CONTRE les propositions des actionnaires en faveur d’un président indépendant sont le reflet de notre opinion sur les sociétés suivantes :

Actions canadiennes

| Société | Proposition | Justification (contre) |

| Restaurant Brands International | Proposition d’actionnaires visant à désigner un président indépendant | Compte tenu de la contribution exceptionnelle de Patrick Doyle à Restaurant Brands, nous acceptons qu’il ne soit pas indépendant dans son rôle de président exécutif. Nous notons qu’il s’agit d’une exception par rapport à l’histoire récente de l’entreprise, où le président du conseil d’administration précédent était indépendant. |

Actions américaines

| Société | Proposition | Justification (contre) |

| BlackRock Inc. | Proposition d’actionnaires visant à désigner un président indépendant | Bien que nous soutenions le principe d’un président indépendant, nous pensons que cette proposition est trop contraignante et ne sert pas au mieux les intérêts des actionnaires. |

| Interpublic Group of Companies Inc. | Proposition d’actionnaires visant à désigner un président indépendant | Nous partageons l’avis de Glass Lewis sur le fait que, étant donné que l’entreprise a un président indépendant, nous ne sommes pas convaincus que l’adoption de cette proposition entraînerait un changement significatif dans la structure de direction de l’entreprise et nous ne pensons donc pas qu’il soit justifié de la soutenir à l’heure actuelle. |

1.3 Diversité au sein du conseil d’administration

La diversité des opinions améliore la prise de décision, et la présence d’un éventail diversifié d’administrateurs au sein d’un conseil d’administration constitue donc un élément important de la gouvernance des entreprises. Il est généralement reconnu que la meilleure pratique consiste à avoir au moins 30 % de femmes au sein du conseil d’administration. Même si nous sommes d’accord avec cette norme, nous tenons également compte des progrès réalisés par une entreprise en matière de diversité ainsi que d’autres aspects de cette diversité et de la composition du conseil d’administration dans son ensemble.

1.4 Structures de capital social à plusieurs paliers

Glass Lewis maintient sa recommandation de voter contre le titulaire du Comité de gouvernance dans toutes les entreprises qui présentent des structures de capital à plusieurs paliers et comportant des droits de vote inéquitables. Bien que nous soyons conscients que ces types de structures limitent le pouvoir décisionnel des actionnaires au sein d’une société, elles sont légales, continuent d’être utilisées lors de nouvelles inscriptions boursières et peuvent permettre aux actionnaires principaux de prendre des décisions stratégiques avisées qui serviront au mieux les intérêts des actionnaires. Nous soutenons le concept d’une action/un vote, mais nous ne refusons pas d’investir dans des entreprises dotées de telles structures. Nous évaluons également les propositions visant à les éliminer et nous voterons en faveur de ces propositions si elles servent au mieux les intérêts des actionnaires.

1.5 Manquements importants en matière de gouvernance

Une gouvernance rigoureuse est à la base de la réussite d’une entreprise et de la création de valeur pour les actionnaires. Un manquement important en matière de gouvernance pourrait signifier que le conseil d’administration privilégie les profits à court terme au détriment de la création de valeur à long terme pour les actionnaires. En pareil cas, il nous arrive de recourir au vote par procuration pour faire part de nos préoccupations.

Cette année (et en 2023) par exemple, avec Hakuhodo DY Holdings, nous avons voté CONTRE tous les administrateurs internes (dirigeants) et le président du conseil d’administration. Cette décision se fondait sur nos préoccupations en matière de gouvernance sur plusieurs points, y compris des allégations de manipulation des appels d’offres et de corruption dans le cadre des Jeux olympiques de Tokyo, un conseil d’administration majoritairement non indépendant, des participations croisées dans d’autres entreprises publiques japonaises, ainsi qu’une politique de divulgation et de communication déficiente à l’égard des actionnaires.

Voici un sommaire des votes de Beutel Goodman contre les administrateurs lors de la saison des procurations 2024 :

Actions canadiennes

| Société | Proposition | Justification (contre ou abstention) |

| Banque de Montréal | Élection de Madhu Ranganathan | Préoccupations liées au cumul de mandats. |

| Restaurant Brands International | Élection de Jordana Fribourg | Préoccupations concernant l’expérience limitée, les relations familiales et l’indépendance. |

| Élection de Marc Lemann | Préoccupations concernant l’affiliation à 3G Capital (3G est propriétaire véritable d’au moins 27 % des titres avec droit de vote, et Marc Lemann est le fils du fondateur), et l’expérience. |

Actions canadiennes de petite capitalisation

| Société | Proposition | Justification (contre ou abstention) |

| Enerflex Ltd. | Élection de James C. Gouin | Signalement de faiblesse significative persistante. |

| Élection de Mona Hale | Signalement de faiblesse significative persistante. | |

| Élection de Michael A. Weill | Signalement de faiblesse significative persistante. | |

| Enghouse Systems Ltd. | Élection de Pierre Lassonde | Préoccupations concernant le programme de rémunération. |

| Élection de Melissa Sonberg | Préoccupations concernant le programme de rémunération. | |

| Élection de Paul Stoyan | Préoccupations concernant le programme de rémunération. | |

| GDI Integrated Facility Services | Élection de David G. Samuel | Structure du capital à paliers multiples comportant des droits de vote différents. |

| Élection de Robert J. McGuire | Structure du capital à paliers multiples comportant des droits de vote différents. | |

| Élection d’Anne Ristic | Structure du capital à paliers multiples comportant des droits de vote différents. | |

| Meubles Léon ltée | Élection de Terrence T. Leon | Diversité de genre au sein du conseil d’administration inférieure à 30 %. |

| Élection de Mary Ann Leon | Affilié/initié dans le comité d’audit. | |

| Linamar Corporation | Élection de Mark Stoddart | L’indépendance du conseil d’administration est de 50 %, ce qui est inférieur au niveau optimal pour une société non contrôlée. |

| Élection de Terry Reidel | Dualité chef de la direction et président du conseil d’administration sans administrateur principal indépendant. | |

| NFI Group Inc. | Élection d’Adam L. Gray | Participation aux réunions du conseil d’administration inférieure à 75 %. |

| Superior Plus Corp. | Élection de Douglas J. Harrison | Préoccupations concernant le programme de rémunération – inadéquation entre la rémunération et les résultats. |

| TELUS International | Élection de Madhuri A. Andrews | Préoccupations liées au cumul de mandats. |

| Élection de Tony Geheran | Structure du capital à paliers multiples. |

Actions américaines

| Société | Proposition | Justification (contre ou abstention) |

| Comcast Corp. | Élection de Kenneth J. Bacon | Préoccupations liées au cumul de mandats. |

| Élection de Thomas J. Baltimore, Jr. | Préoccupations liées au cumul de mandats. |

Actions internationales

| Société | Proposition | Justification (contre ou abstention) |

| DBS Group Holdings Ltd. | Élection de CHNG Kai Fong | Manque d’indépendance dans le comité d’audit. |

| Hakuhodo DY Holdings Inc. | Élection de Hirokazu Toda | Problèmes de gouvernance liés à des allégations de manipulation des appels d’offres, à la non-indépendance du conseil d’administration, à des participations croisées, à une politique de divulgation déficiente à l’égard des actionnaires et au statut inamovible des administrateurs. |

| Élection de Masayuki Mizushima | Problèmes de gouvernance liés à des allégations de manipulation des appels d’offres, à la non-indépendance du conseil d’administration, à des participations croisées, et à une politique de divulgation déficiente à l’égard des actionnaires. | |

| Élection de Hirotake Yajima | Problèmes de gouvernance liés à des allégations de manipulation des appels d’offres, à la non-indépendance du conseil d’administration, à des participations croisées, et à une politique de divulgation déficiente à l’égard des actionnaires. | |

| Élection de Masanori Nishioka | Problèmes de gouvernance liés à des allégations de manipulation des appels d’offres, à la non-indépendance du conseil d’administration, à des participations croisées, et à une politique de divulgation déficiente à l’égard des actionnaires. | |

| Élection d’Akihiko Ebana | Problèmes de gouvernance liés à des allégations de manipulation des appels d’offres, à la non-indépendance du conseil d’administration, à des participations croisées, et à une politique de divulgation déficiente à l’égard des actionnaires. | |

| Élection de Motohiro Ando | Problèmes de gouvernance liés à des allégations de manipulation des appels d’offres, à la non-indépendance du conseil d’administration, à des participations croisées, et à une politique de divulgation déficiente à l’égard des actionnaires. | |

| Élection de Nobumichi Hattori | Problèmes de gouvernance liés à des allégations de manipulation des appels d’offres. | |

| Heidelberg Materials AG | Élection de Ludwig Merckle | Les affiliés ou initiés ne devraient pas siéger au comité de rémunération. |

| Nippon Telegraph & Telephone Corp. | Élection de Tomoki Maeda en tant qu’administrateur | Rien ne montre que le candidat renforcerait la gouvernance d’entreprise. |

2.0 RÉMUNÉRATION DES DIRIGEANTS

Nous privilégions les entreprises qui font un lien entre la rémunération des dirigeants et les intérêts des actionnaires, ainsi que celles qui offrent une rémunération incitative liée aux résultats. Elles doivent également être en mesure d’attirer et de conserver les meilleurs talents. Nous considérons que ces facteurs s’alignent sur les intérêts des actionnaires suivants :

- priorité aux rendements tels que le RIC ou le RCP;

- tendance à privilégier les versements à long terme plutôt que les versements à court terme;

- systèmes de rémunération qui favorisent la rémunération liée aux résultats;

- périodes d’acquisition des droits plus longues et rémunérations non monétaires plutôt que monétaires.

Nous avons voté CONTRE certaines propositions sur la rémunération pour les raisons suivantes :

- Manque d’alignement entre la rémunération et les résultats dans les pratiques de rémunération;

- Réponse insuffisante au désaccord des actionnaires;

- Divulgation insuffisante d’éléments dans la politique de rémunération;

- Réduction inadéquate de la rémunération du chef de la direction par rapport à la gravité des infractions à la règlementation;

- Rémunération insuffisamment axée sur le rendement.

Actions canadiennes

| Société | Proposition | Justification (contre) |

| Banque Toronto-Dominion | Vote consultatif sur la rémunération des dirigeants | La réduction de la rémunération incitative annuelle du chef de la direction est inadéquate. |

Dans le cas de la Banque Toronto-Dominion, nous avons voté CONTRE le vote consultatif sur la rémunération des dirigeants, contrairement aux recommandations de la direction et de Glass Lewis. Nous pensons que la réduction de 1 million $ de la rémunération incitative annuelle du chef de la direction était insuffisante compte tenu de la gravité des infractions à la règlementation dont la TD est accusée aux États-Unis. Ce montant ne représente qu’une réduction de 6 % de la rémunération totale pour l’année. Nous avons établi un dialogue avec le conseil d’administration et le chef de la direction sur cette question et attendons une résolution à cet égard.

Actions canadiennes de petite capitalisation

| Société | Proposition | Justification (contre) |

| Enghouse Systems Ltd. | Vote consultatif sur la rémunération des dirigeants | Préoccupations persistantes concernant le programme de rémunération. |

| Superior Plus Corp. | Vote consultatif sur la rémunération des dirigeants | Manque d’alignement entre la rémunération et les résultats. |

Actions américaines

| Société | Proposition | Justification (contre) |

| BlackRock Inc. | Vote consultatif sur la rémunération des dirigeants | Manque d’alignement entre la rémunération et les résultats et octroi excessif de primes de maintien. |

| The Carlyle Group | Vote consultatif sur la rémunération des dirigeants | Préoccupations liées aux pratiques de rémunération et manque d’alignement entre la rémunération et les résultats. |

| Interpublic Group of Companies Inc. | Vote consultatif sur la rémunération des dirigeants | Rémunération insuffisamment axée sur le rendement (RIC ou RCP). |

Actions internationales

| Société | Proposition | Justification (contre) |

| Atea ASA | Rapport sur la rémunération | Communication d’informations inadéquate. |

| BASF SE | Politique de rémunération du conseil de gestion | Communication d’informations insuffisantes sur les mesures de performance et la justification du rééquilibrage de la composition de la rémunération. Préoccupations concernant les contributions élevées au régime de retraite. |

| Rapport sur la rémunération | Manque d’information pour justifier le versement d’une importante indemnité de départ à un ancien membre du conseil d’administration en 2023. | |

| Euronext | Rapport sur la rémunération | Justification insuffisante concernant les attributions discrétionnaires octroyées et les ententes de fin de service. |

| Gjensidige Forsikring ASA | Rapport sur la rémunération | Absence d’un plan de rémunération incitative à long terme dans la rémunération des dirigeants. |

Il convient de faire la distinction entre un vote qui s’oppose à l’élection d’un administrateur et celui qui rejette une proposition de rémunération. En effet, le vote portant sur l’élection d’un administrateur est contraignant, alors que le vote sur une proposition de rémunération ne l’est pas. Lorsque cela se justifie, nous pouvons également voter contre les administrateurs associés au comité de compensation afin de les tenir responsables des questions de rémunération.

Dans le cas d’Enghouse et de Superior Plus, en plus de voter CONTRE le vote consultatif sur la rémunération des dirigeants, nous nous sommes également ABSTENUS de voter pour des administrateurs en raison de nos préoccupations concernant leurs programmes de rémunération.

L’insuffisance des votes sur la rémunération des dirigeants a incité les conseils d’administration à établir un dialogue pour améliorer les programmes de rémunération et mieux les aligner sur la rémunération fondée sur les résultats et sur les intérêts des actionnaires.

À ce jour, trois programmes de rémunération de nos sociétés en portefeuille ont fait l’objet d’un vote majoritairement défavorable :

| Société | Proposition | Votes POUR | Votes CONTRE/ABSTENTION |

| Enerflex Ltd. | Vote consultatif sur la rémunération des dirigeants | 31,8 % | 68,2 % |

| Euronext | Rapport sur la rémunération | 44,5 % | 55,5 % |

| Harley-Davidson Inc. | Vote consultatif sur la rémunération des dirigeants | 49,7 % | 50,3 % |

Les propositions d’Enerflex, d’Euronext et de Harley-Davidson concernant la rémunération des dirigeants n’ont pas reçu l’approbation de 50 % des actionnaires et n’ont donc pas été adoptées. Nous communiquerons avec ces conseils d’administration pour comprendre les principaux enjeux, ainsi que les plans d’amélioration des programmes de rémunération.

3.0 VOTES LIÉS AUX CAPITAUX

3.1 Répartition des capitaux

Nous sommes d’avis que les décisions de répartition des capitaux demeurent un enjeu primordial et essentiel à la création de valeur à long terme pour les actionnaires. En cas de proposition d’acquisition ou de transaction transformatrice, nous procédons à une étude complète de l’entreprise. Nous passons en revue et évaluons les avantages de la transaction ainsi que son impact éventuel sur le rapport risque/rendement du placement. Nous discutons avec les parties prenantes, notamment les cadres supérieurs, les membres du conseil d’administration, les experts du secteur et les autres actionnaires. Nous menons des discussions approfondies afin d’étayer nos recherches. À ce jour, en 2024, nous n’avons reçu aucune proposition concernant des acquisitions ou des transactions transformatrices.

3.2 Émission de titres de capitaux propres

Nous ne sommes généralement pas en faveur du recours à l’émission de titres de capitaux propres dans le cadre du plan de répartition des capitaux d’une société, car cela dilue la participation des actionnaires et, dans la plupart des cas, a une incidence défavorable sur la valorisation.

4.0 PROPOSITIONS D’ACTIONNAIRES

Nous évaluons les propositions d’actionnaires en fonction de leur compatibilité avec les intérêts des actionnaires, de leur contribution à la création de valeur et de leur conformité à notre objectif d’améliorer le bilan des entreprises sur le plan de l’intégration des facteurs ESG d’importance relevés dans notre processus de placement. Nous prenons également en considération les initiatives que la société pourrait déjà avoir mises en œuvre pour répondre aux enjeux soulevés dans la proposition et les progrès réalisés.

Nous avons constaté une augmentation du nombre de propositions d’actionnaires à caractère environnemental et social dans les entreprises faisant partie de nos portefeuilles. Nous travaillons en étroite collaboration avec les parties prenantes afin de répondre à ces propositions. Nous nous mettons directement en rapport avec les entreprises dans lesquelles nous investissons et, dans certains cas, avec les actionnaires qui déposent des propositions. Ces conversations nous donnent plus de contexte et nous aident à harmoniser nos décisions avec les intérêts des actionnaires. Au cours du premier semestre 2024, nous avons conclu des ententes liées au vote par procuration avec 26 entreprises, ce qui représente une légère augmentation par rapport aux 20 ententes conclues dans le cadre des stratégies d’actionnariat pour la même période en 2023.

Sur les 38 propositions d’actionnaires à caractère environnemental et social évaluées au cours de la période des procurations de 2024, jusqu’au 31 juillet 2024, nous avons voté POUR une proposition de Flowserve, conformément aux recommandations de Glass Lewis, mais contre les recommandations de la direction. La proposition concernait un rapport sur les contributions et les dépenses liées au financement des partis politiques et, selon nous, une communication accrue des informations permettrait aux actionnaires d’évaluer de façon plus exhaustive les risques présentés par ce type de financement.

Deux propositions, concernant Restaurant Brands et Power Corp. of Canada, ont été votées conformément aux recommandations de la direction, mais contre les recommandations de Glass Lewis. Pour Restaurant Brands, Glass Lewis a recommandé de voter POUR la proposition des actionnaires concernant le rapport sur les risques liés à l’eau dans la chaîne d’approvisionnement. En nous basant sur nos échanges avec l’entreprise, nous en sommes arrivés à la conclusion que Restaurant Brands progresse dans ses efforts pour mieux évaluer l’incidence du risque lié à l’eau sur ses activités et en rendre compte, et que la proposition des actionnaires n’était donc pas nécessaire à ce stade. Nous continuerons à suivre l’avancement de cette question, en particulier en ce qui concerne la communication d’informations.

Pour Power Corp. du Canada, Glass Lewis a recommandé de voter POUR la proposition des actionnaires visant la communication d’informations concernant les émissions financées, sur laquelle nous avons voté CONTRE. Bien que nous soyons d’accord pour dire que la communication d’informations sur les émissions financées aide les actionnaires à comprendre l’exposition d’une entreprise aux risques financiers liés au climat, Power Corp. est une société de portefeuille qui ne détient pas d’actifs liés aux combustibles fossiles et qui n’a pas d’empreinte environnementale directe en dehors des activités de son siège social. Nous avons examiné les informations climatiques fournies par l’entreprise, y compris ses émissions absolues de gaz à effet de serre des champs d’application 1, 2 et 3, et nous pensons que les informations actuelles sont appropriées.

Dans la plupart des cas, les informations communiquées par les entreprises ainsi que le suivi des enjeux évoqués dans les propositions des actionnaires étaient satisfaisants. De plus, la communication d’informations supplémentaires au terme de ces propositions n’apporterait pas d’avantages significatifs supplémentaires aux actionnaires. Toutes ces propositions ont été rejetées par le vote des actionnaires.

Il est intéressant de noter que, malgré le soutien de la direction et de Glass Lewis, le vote consultatif du Canadien Pacifique Kansas City (CPKC) sur la stratégie en matière de changement climatique a été rejeté, avec seulement 42,4 % d’appui de la part des actionnaires. Nous avons voté POUR et nous nous attendions à ce que cette proposition soit adoptée. Toutefois, nous nous inquiétons du fait que le conseil d’administration de CPKC attribue aux actionnaires la responsabilité et l’obligation redditionnelle de la stratégie de l’entreprise. S’il est important de tenir les actionnaires informés des actions et de la stratégie de l’entreprise en matière de changement climatique, le fait de demander aux actionnaires de voter sur la question pourrait être interprété comme un moyen pour le conseil d’administration de se dédouaner de son obligation redditionnelle à l’égard de sa stratégie climatique. Cela peut expliquer pourquoi plusieurs actionnaires ont voté contre cette proposition. Nous prévoyons d’en discuter lors de la prochaine réunion du conseil d’administration.

Pour la période considérée (depuis le début de l’année jusqu’au 31 juillet 2024), trois propositions d’actionnaires visant les assemblées d’actionnaires en personne ont été adoptées, malgré les recommandations défavorables de la direction et de Glass Lewis. Nous avons voté CONTRE ces propositions. La Banque de Montréal offre actuellement aux actionnaires la possibilité de participer en personne et virtuellement, et iA Groupe financier prévoit de faire de même, ce qui fait qu’il existe déjà des options de participation en personne adéquates. Pour Metro, ses politiques actuelles en matière d’assemblées virtuelles offrent des protections appropriées aux actionnaires, ce qui rend l’adoption de la résolution inutile à l’heure actuelle.

Pour Masco, la proposition des actionnaires visant le vote à majorité simple a reçu un soutien massif. La direction n’a pas formulé de recommandation pour cette proposition, mais Glass Lewis l’a soutenue. Nous avons voté POUR cette proposition, car nous pensons que les exigences de vote à la majorité qualifiée peuvent entraver la capacité des actionnaires à approuver des points de scrutin qui sont dans leur intérêt.

| Société | Proposition | Votes POUR | Votes CONTRE/ABSTENTION |

| Metro inc. | Propositions d’actionnaires concernant les assemblées d’actionnaires en personne. | 53,8 % | 46,2 % |

| iA Financial Corporation Inc. | Propositions d’actionnaires concernant les assemblées d’actionnaires en personne. | 53,2 % | 46,8 % |

| Banque de Montréal | Propositions d’actionnaires concernant les assemblées d’actionnaires en personne. | 50,5 % | 49,5 % |

| Masco Corp. | Proposition d’actionnaires visant le vote à majorité simple. | 94,4 % | 5,6 % |

Le vote par procuration est un élément central de l’approche de Beutel Goodman en matière de participation active. Peu après la tenue des AGA ou des AGE, nous communiquons sur notre site Web (en anglais uniquement) les décisions de vote que nous avons prises et les raisons qui les ont motivées (lorsque nous votons à l’encontre de la direction ou de Glass Lewis ou en ce qui a trait aux propositions liées aux facteurs ESG). Pour un aperçu général des facteurs que nous prenons en considération au moment d’exprimer nos votes, veuillez consulter nos lignes directrices relatives au vote par procuration (https://www.beutelgoodman.com/wp-content/uploads/2024/05/LIGNES-DIRECTRICES-SUR-LE-VOTE-PAR-PROCURATION.pdf).

Télécharger le PDF

Le présent rapport a été préparé à titre informatif uniquement. Sa reproduction, diffusion ou publication sont interdites sans l’autorisation préalable par écrit de Beutel, Goodman & Company Ltée (« Beutel Goodman »). Le contenu de ce document ne constitue pas une offre ou une invitation à acheter ou vendre tout titre, produit ou service dans tout pays ou territoire. Les renseignements contenus dans ce document ne constituent pas des conseils juridiques, financiers, comptables, fiscaux, liés aux placements ou autres, et ne doivent pas servir de fondements à de tels conseils. Ce document ne peut être diffusé dans tout pays ou territoire où une telle diffusion est interdite.

Les renseignements contenus dans ce rapport sont en date du 31 juillet 2024. Beutel Goodman a pris des mesures raisonnables pour communiquer des renseignements exacts et fiables et se réserve le droit, à tout moment et sans préavis, de modifier ou de cesser la publication de ces renseignements.

La politique d’investissement responsable et l’approche relative aux facteurs environnementaux, sociaux et de gouvernance de Beutel Goodman sont susceptibles d’évoluer avec le temps. Le présent rapport fait état des progrès et les activités réalisées au cours des sept premiers mois de l’année 2024. Notez également que l’intégration des enjeux ESG et des critères d’investissement responsable à notre processus de recherche fondamentale ne garantit pas des rendements positifs. Les performances passées ne constituent aucune garantie de rendements futurs.

Pour en apprendre davantage sur notre approche à l’égard des facteurs ESG et sur notre politique d’investissement responsable, consultez le site https://www.beutelgoodman.com/notre-firme/linvestissement-responsable/.

Certains passages du présent document peuvent contenir des énoncés prospectifs. Les énoncés prospectifs comprennent des déclarations qui sont de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent des termes tels que « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire » et « estimer », et d’autres expressions prospectives similaires. De plus, toute déclaration portant sur le rendement, les stratégies et les perspectives ou sur des mesures pouvant être prises à l’avenir constitue aussi un énoncé prospectif. Les énoncés prospectifs reposent sur les attentes actuelles et les prévisions d’événements futurs et sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les événements, les résultats, le rendement ou les perspectives réels qui ont été énoncés de manière expresse ou tacite dans les énoncés prospectifs.

Ces risques, incertitudes et hypothèses comprennent notamment les conditions économiques, politiques et des marchés, à l’échelle nationale et internationale, les taux d’intérêt et de change, les marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les décisions judiciaires ou réglementaires inattendues et les catastrophes. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre une décision de placement et évitez de vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention de mettre à jour les énoncés prospectifs à la lumière de nouveaux renseignements, d’événements futurs ou autres.

© Beutel, Goodman & Company Ltée, 2024. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée.